「資金繰りに困っているけれど、銀行の融資はハードルが高い」そんな悩みを抱える個人事業主にとって、ファクタリングは大きな助けとなります。特に審査が緩いファクタリングを活用すれば、迅速に現金を手に入れ、事業をスムーズに運営することが可能です。この記事では、個人事業主が審査の緩いファクタリングを上手に活用して資金繰りを改善する方法を詳しく解説します。これからの経営を強化するためのヒントをお届けします。

個人事業主でも安心!ファクタリングとは?

ファクタリングは、個人事業主にとっても安心して利用できる資金調達方法です。特に、審査が緩いファクタリングは手軽かつ迅速に資金を得られるため、資金繰りが難しい場合に非常に有効です。売掛金を現金化するというシンプルな仕組みで、従来の融資に比べて手続きが容易であり、担保や保証人を必要としないため、多くの個人事業主にとって魅力的な選択肢となっています。ここでは、ファクタリングの基本的な仕組みやメリット、他の資金調達方法との違いについて詳しく解説していきます。

審査緩いファクタリングの基本

審査が緩いファクタリングとは、売掛金をファクタリング会社に売却することで、即座に現金として代金を受け取ることができる資金調達方法です。この仕組みでは、ファクタリング会社が売掛先の企業の信用度を重視するため、個人事業主自身の信用力や財務状況に関する厳しい審査が不要になります。つまり、事業主の信用履歴や収益性に関係なく、売掛先の企業が確実に支払いを行えるかどうかが主な審査基準となります。

ファクタリングの大きな特徴は、銀行融資や従来の資金調達方法と比べて、審査のハードルが低く、手続きが簡単で迅速に進む点です。これにより、資金調達が必要なタイミングで柔軟に対応できるため、事業の運営においてもスムーズな資金繰りが可能となります。資金が急に必要な場合でも、ファクタリングを利用すれば、迅速に資金を確保することができるため、事業の安定性を保ちながら経営を進めることができます。

このように、審査が緩いファクタリングは、特に資金繰りに困難を感じている個人事業主にとって、非常に有効な資金調達手段となります。手続きの簡便さと迅速さから、ビジネスのさまざまなシーンで役立つ選択肢となるでしょう。

ファクタリングと他の資金調達方法の違い

ファクタリングは他の資金調達方法といくつか異なる特徴があります。まず、銀行融資では審査が厳しく、信用度や収益性が大きく評価されますが、ファクタリングでは売掛金の信頼性に基づいて取引が行われるため、個人事業主自身の信用に関する審査は軽くなります。また、ファクタリングは迅速に資金を手に入れられる点も大きな利点です。融資を受ける際にかかる長い審査プロセスに比べ、ファクタリングは申し込みから資金調達までのスピードが速く、急な資金需要にもすぐに対応できます。さらに、ファクタリングは担保を必要としないため、個人事業主の資産をリスクにさらさずに済むのも他の方法との大きな違いです。

個人事業主がファクタリングを選ぶ理由

個人事業主がファクタリングを選ぶ理由はいくつかありますが、最も大きな要因は、銀行融資の審査が厳しく、資金調達のハードルが高いという現実です。特に、小規模な事業主や信用力に不安のある事業者にとって、ファクタリングはその代替手段として魅力的です。また、売掛金をすぐに現金化できる点も重要です。売掛金の回収に時間がかかる場合でも、ファクタリングを利用することで、迅速に現金を手に入れることができ、資金繰りの安定に繋がります。さらに、ファクタリングは柔軟な資金調達手段として、事業の成長段階にある個人事業主にとって、急な資金ニーズに応じて素早く対応できる点も利便性の一つです。このような理由から、ファクタリングは多くの個人事業主に支持されています。

審査緩いファクタリングを選ぶメリットとは

ファクタリングは、事業を運営する上で迅速に資金を調達できる有効な手段ですが、特に審査が緩いファクタリングには、個人事業主にとって多くのメリットがあります。手続きが簡単で、スピーディーに資金を手にすることができるため、資金繰りが厳しい時や銀行融資が難しい場合に非常に有効です。ここでは、審査が緩いファクタリングが選ばれる理由やその利点、そして最適なファクタリング会社を選ぶ際のポイントについて詳しく解説します。

審査緩いファクタリングが選ばれる理由

審査が緩いファクタリングが選ばれる主な理由は、通常の融資に比べて手続きが簡単で、短期間で資金調達ができる点にあります。銀行融資の場合、事業主の信用力や事業の健全性が厳しく審査され、結果として資金調達までに時間がかかることが多いです。一方、ファクタリングでは、売掛金が主な担保となるため、事業主自身の信用度に関わらず利用できる可能性が高いです。さらに、ファクタリングは資金の用途に制限がなく、必要なタイミングで迅速に資金を得られるため、資金繰りに困った際に非常に役立ちます。

個人事業主向けのファクタリングの利点

個人事業主にとってのファクタリングの利点は多岐にわたります。まず、担保や保証人を必要としない点が大きなメリットです。個人事業主は、信用力が十分でないことや不動産などの資産を持っていないことが多く、銀行からの融資が難しい場合が少なくありません。しかし、ファクタリングでは売掛金の取引先の信用度が重視されるため、事業主自身の信用スコアに影響されずに資金調達が可能です。また、資金繰りを改善するために、長期間の借入契約を結ぶ必要がなく、即座に現金化できる点も個人事業主にとって大きな魅力です。

審査緩いファクタリングの選び方

審査が緩いファクタリングを選ぶ際には、いくつかの重要なポイントを押さえて選ぶことが成功のカギです。まず、最初にファクタリング会社の信頼性を確認することが不可欠です。信頼できる会社を選ぶことで、安心して取引を行うことができます。具体的には、会社の設立年数や業界内での評判、過去の実績などを調べると良いでしょう。次に、ファクタリングの手数料や契約条件をしっかり比較することが重要です。手数料が高いと、資金調達のコストが大きくなり、事業に対する負担が増える可能性があります。また、契約内容についても詳細に確認し、自分の事業に合ったサービスを選ぶことが成功するためのポイントです。

さらに、過去の利用者のレビューや評判を参考にすることも大切です。実際にサービスを利用した人の意見や評価をチェックすることで、そのファクタリング会社のサービスの質や対応の良さを把握することができます。これにより、より信頼できる業者を選び、スムーズにファクタリングを活用することができるでしょう。このように、ファクタリング会社の信頼性、手数料や契約条件、利用者のレビューを総合的に判断し、自分の事業に最適なファクタリングサービスを選ぶことが、成功するファクタリング活用への第一歩です。

個人事業主向けファクタリングの審査基準をチェック!

ファクタリングは、個人事業主にとって迅速かつ柔軟な資金調達手段として人気がありますが、審査基準はどのような点に重きを置いているのでしょうか。特に審査が緩いファクタリングは、他の資金調達手段と比べて簡単に利用できるため、その条件や個人事業主が審査を通過しやすい理由を知ることは重要です。ここでは、審査基準について詳しく解説し、ファクタリングをうまく活用するためのコツも紹介します。

審査が緩いファクタリングの条件とは

審査が緩いファクタリングの条件は、通常の銀行融資と異なり、事業主自身の信用力や資産状況よりも売掛金の取引先の信用力が重視されます。具体的には、取引先がしっかりとした企業である場合、その売掛金を担保としてファクタリングを行うため、個人事業主自身が信用度の高い金融履歴を持っていなくても審査に通りやすくなるのです。また、ファクタリング会社は迅速な資金提供を行うため、必要書類や手続きが比較的簡潔であり、特定の書類を揃えるだけで審査が通ることが多いです。これにより、審査が厳しくないため、多くの個人事業主が利用しやすくなっています。

個人事業主が審査を通過しやすい理由

個人事業主がファクタリングの審査を通過しやすい理由は、ファクタリングの取引が売掛金の回収に基づいているためです。一般的な銀行融資では、事業主の収益性や信用履歴が厳しく審査されますが、ファクタリングではこの点が大きく異なります。ファクタリングの主な審査基準は、売掛先の企業が売掛金を確実に支払う能力があるかどうかです。

つまり、ファクタリングでは、売掛先の企業の信用力が重視されるため、事業主自身の財務状況が不安定であっても、取引先が安定した企業や信頼性の高い大手企業であれば、ファクタリング会社はリスクが低いと見なします。このため、審査が通過しやすくなるのです。

この特性は、特に資金繰りが厳しい個人事業主にとって大きな利点となります。売掛先の企業が信頼できれば、個人事業主の経済状況に左右されずに資金調達が実現しやすくなります。このように、ファクタリングは個人事業主が資金繰りを改善するための有力な選択肢となっており、その審査の通りやすさが多くの事業主に支持されている理由の一つです。

審査基準をクリアするためのコツ

ファクタリングの審査基準をクリアするためには、いくつかのポイントを押さえることが重要です。まず、売掛先の信用力が審査の要となるため、取引先企業の信頼性を示す書類や情報をしっかり用意しましょう。売掛先が安定した企業であれば、審査が通りやすくなります。次に、ファクタリング会社に提出する書類を正確に準備し、必要な情報が不足していないか確認することが大切です。手続きがスムーズに進むよう、過去の取引履歴や売掛金に関するデータを整理しておくと良いでしょう。さらに、複数のファクタリング会社を比較し、自分の事業に合った条件を提供する会社を選ぶことも成功のポイントです。

ファクタリングの手続きと必要書類について解説

ファクタリングを活用して資金調達を検討している個人事業主にとって、具体的な手続きや必要書類を事前に理解しておくことは重要です。特に審査が緩いファクタリングの場合、通常の融資と異なる手順や書類が求められます。ここでは、ファクタリングの基本的な手続きの流れや、個人事業主が揃えるべき書類について詳しく解説し、スムーズに利用できるようサポートします。

審査緩いファクタリングの手順

審査が緩いファクタリングの手続きは、一般的にシンプルで迅速に行われます。まず、ファクタリング会社と契約を結ぶ前に、売掛金の内容や取引先の情報を提示してください。ファクタリング会社は、売掛金の取引先の信用力を基にリスクを評価しますが、個人事業主自身の信用力はあまり重視されません。その後、ファクタリング会社が条件に合うと判断した場合、契約が成立し、売掛金の一部が即座に現金化されます。契約後、取引先からの売掛金が入金されると、その一部をファクタリング会社に手数料として支払う形で手続きが完了します。

個人事業主に必要な書類リスト

ファクタリングを利用する際に必要な書類は、審査が緩い場合でもしっかりと準備しておく必要があります。一般的には、以下の書類が求められることが多いです。まず、売掛金に関する請求書や取引契約書が必須です。これにより、ファクタリング会社は売掛金の発生を確認し、取引先の支払い能力を判断します。また、事業主の身分証明書(運転免許証やパスポートなど)、事業の登録証明書、過去の取引履歴や銀行口座の明細なども提出することが求められる場合もあるでしょう。これらの書類をあらかじめ準備しておくことで、手続きがスムーズに進みます。

個人事業主向けファクタリングの利用方法

個人事業主がファクタリングを利用する際には、いくつかの重要なポイントを押さえておくことが大切です。まず、複数のファクタリング会社を比較して、自分の事業に最も適した条件を提供している会社を選ぶことが大事です。手数料の設定や、取引先の信用評価の基準など、会社によって異なるため、慎重に検討する必要があります。また、手続きが簡単であることは魅力ですが、契約内容や手数料の詳細については十分に確認しておくことが大切です。さらに、取引先との関係が良好であることも重要です。取引先が信用力の高い企業であれば、ファクタリングの審査もスムーズに進み、手数料も低く抑えられる可能性があります。

個人事業主が知っておくべきファクタリングのメリットとデメリット

ファクタリングは、個人事業主にとって資金繰りをスムーズにするための効果的な手段ですが、利用する際にはそのメリットとデメリットを理解しておくことが重要です。審査が緩いファクタリングは特に手軽で利便性が高い一方、デメリットや注意点も存在します。ここでは、ファクタリングの長所と短所を詳しく見ていき、個人事業主が賢く利用するためのポイントを解説します。

審査が緩いファクタリングのメリット

審査が緩いファクタリングの最大のメリットは、資金調達のスピードと手軽さです。銀行融資に比べて、審査が簡単でスピーディーなため、すぐに必要な資金を手に入れることができます。特に個人事業主にとっては、信用力や財務状況に左右されることが少なく、売掛金を担保に現金を得られるため、財務が不安定な場合でも利用しやすいのが大きな利点です。

また、手続きが迅速であるため、資金が急に必要になった際にも素早く対応できる点が魅力です。これにより、資金繰りが厳しくなった場合でも安心して対応でき、事業の運営に支障をきたさずに済みます。さらに、ファクタリングは売掛先の信用力が重視されるため、取引先がしっかりしていれば比較的低リスクで資金を確保することができます。このため、リスクを抑えつつ、必要な資金を確保できる点もファクタリングの大きなメリットです。

ファクタリングのデメリットとは

ファクタリングのデメリットとして挙げられるのは、手数料が発生することです。銀行融資と異なり、売掛金を現金化する際にファクタリング会社に手数料を支払う必要があり、その手数料が高くなる場合もあります。特に審査が緩いファクタリングでは、リスクをカバーするために手数料が高めに設定されることが多いです。また、売掛金の取引先との関係が崩れるリスクも考慮すべきです。ファクタリング会社が売掛金の回収を行う際、取引先にその事実が通知される場合があり、取引先との信頼関係に影響を与える可能性があります。

個人事業主が利用時に注意すべき点とは

ファクタリングを利用する際、個人事業主が注意すべき点は、まず手数料の確認です。手数料が高すぎる場合、売掛金を現金化しても得られる資金が思ったより少なくなる可能性があるため、複数のファクタリング会社を比較して選ぶことが重要です。さらに、ファクタリング契約の内容を十分に理解し、売掛先との関係性に悪影響を及ぼさないか確認することが求められます。特に通知型のファクタリングでは、取引先にファクタリングの利用が知られるため、その影響を考慮して慎重に進める必要があります。また、利用するファクタリング会社が信頼できる業者であることを確認し、不正やトラブルを避けるための調査も怠らないことが重要です。

ファクタリングで資金繰りを改善するステップ

資金繰りが厳しい状況に直面している個人事業主にとって、ファクタリングは重要な資金調達手段となります。特に審査が緩いファクタリングは迅速に現金を手に入れるための効果的な方法です。ここでは、ファクタリングを活用して資金繰りを改善するための具体的な手順とアクションについて詳しく解説します。ファクタリングを効果的に活用することで、事業を円滑に進めるための資金調達が可能になります。

審査緩いファクタリングを活用する手順

審査が緩いファクタリングを活用する際の手順は比較的シンプルです。まず、売掛金を持つ取引を確認し、その売掛金を担保にしてファクタリング会社に申請してください。申請時には、売掛金に関する書類(請求書や取引契約書)を提出し、取引先の信用力を評価してもらいます。ファクタリング会社が審査を通過させれば、契約が結ばれ、売掛金の一定割合が現金として即座に振り込まれます。その後、取引先からの支払いが行われた際に、ファクタリング会社に手数料を支払う形で手続きが完了です。このプロセスは迅速で、手続きが簡素化されているため、急ぎの資金ニーズにも対応できます。

資金繰り改善のための具体的なアクション

資金繰りを改善するための具体的なアクションは、まず売掛金の管理を徹底することです。売掛金の発生と支払いのタイミングを正確に把握し、資金が不足するタイミングを見極めることが重要です。また、ファクタリングの活用だけでなく、経費の見直しや、無駄な支出の削減、利益率の高い商品やサービスに注力するなど、経営全般を改善するための施策も同時に行うことが効果的です。さらに、ファクタリングを定期的に利用することで、安定した資金フローを確保し、短期的な資金不足に柔軟に対応できるようにすることもポイントです。

ファクタリングを利用した効果的な資金調達

ファクタリングを利用した資金調達は、個人事業主にとって効率的な方法です。特に、売掛金を持つ取引が多い場合、その売掛金を即座に現金化することで、事業資金の流動性を確保できます。ファクタリングの利用により、融資を受ける際に必要な厳しい信用審査を避けつつ、スムーズな資金調達が可能です。さらに、取引先の信用が高い場合、より有利な条件でファクタリングを活用でき、手数料を抑えつつ資金を得ることができるため、長期的な資金繰り改善にも役立ちます。審査が緩いファクタリングの特徴を活かし、適切なタイミングで利用することで、資金調達をより効果的に進めることができます。

ファクタリングを成功させるための注意点とアドバイス

ファクタリングは、個人事業主が迅速に資金を調達するための有力な手段ですが、成功させるためにはいくつかの注意点やアドバイスを押さえておく必要があります。特に審査が緩いファクタリングを利用する際には、リスクを最小限に抑え、効果的に活用するためのポイントを理解しておくことが重要です。ここでは、ファクタリングをスムーズかつ成功させるための注意事項やコツを詳しく解説します。

審査が緩いファクタリングを利用する際の注意点

審査が緩いファクタリングを利用する際にまず注意すべき点は、手数料や契約条件をしっかり確認することです。審査が緩い分、手数料が高く設定されている場合があるため、ファクタリングのコストが資金繰りを圧迫しないか事前に検討する必要があります。また、ファクタリング会社の信頼性も重要です。悪質な業者と契約すると、売掛金の回収トラブルや高額な手数料を請求されるリスクがあります。個人事業主が安心して利用できるよう、複数の業者を比較し、評判や実績をチェックすることが大切です。

ファクタリングをうまく使いこなすポイント

ファクタリングを効果的に活用するためには、タイミングと目的を明確にすることが非常に重要です。例えば、売掛金の支払いサイトが長く、短期間で現金が必要な場合には、ファクタリングが非常に役立ちます。ファクタリングを利用することで、売掛金を即座に現金化でき、資金の不足に対応することが可能です。

また、資金繰りが厳しくなる前に計画的にファクタリングを活用することが推奨されます。急な資金需要に対応するためには、事前にファクタリングの準備を進め、必要な時にスムーズに現金化できるようにしておくことが大切です。さらに、売掛先との取引状況を常に把握し、ファクタリングの活用タイミングを見極めることで、より効果的な資金調達が実現できます。適切なタイミングでファクタリングを利用することで、資金繰りの改善や事業の安定化を図ることができるため、日々の経営に役立つ強力なツールとなります。

成功するファクタリング活用のコツ

ファクタリングを成功させるためのコツは、適切な業者選びとともに、適切な取引先を選定することです。ファクタリングは売掛先の信用力が重要なため、信頼できる取引先との契約がある場合に有利に進められます。また、手数料や契約内容をしっかり確認し、無理のない範囲での資金調達を行うことも大切です。さらに、資金調達後のキャッシュフロー管理も怠らないようにし、長期的に安定した資金繰りを目指すことが成功の秘訣です。ファクタリングを短期的な解決策だけでなく、経営の一環として計画的に活用することで、持続的な資金管理が可能になります。

個人事業主でも利用できるおすすめのファクタリング会社10選

個人事業主の方でも無理なく利用できる信頼性の高いファクタリング会社を比較しやすいようにまとめました。小規模事業でもスムーズに資金調達ができるよう、手数料や入金スピード、対応条件などを分かりやすく整理しているので自分に合ったサービスを選びやすくなっています。

安心して利用できる会社選びの参考にして下さい。

MSFJ株式会社

MSFJは即日対応のファクタリングサービスを提供しており、法人から個人事業主、フリーランスまで幅広い利用者に対応しています。以下の特徴から、特に個人事業主やフリーランスにとって大きなメリットがあります。

• 業界最安水準の手数料

• 請求書の即日現金化が可能

• 10万円~500万円の資金を即日対応

• 審査~入金までオンラインで完結

• 審査通過率93%以上

必要書類は身分証明書・通帳コピー・請求書の3点のみ。さらに、2社間・3社間ファクタリングに対応しており、状況に応じて選べる柔軟性も魅力です。

フリーランス専用サービスでは、最短60分での入金、手数料3%~10%、審査通過率90.1%などが特徴。オンラインで完結するため、地域を問わず利用可能です。独立直後や新規事業立ち上げ時の資金繰りにも有効で、資金調達実績として30万円、50万円、150万円の事例が挙げられます。

このように高確率で利用できるMSFJは、急ぎの資金調達に最適な選択肢です。

| 入金速度 |

最短1時間 |

| 審査通過率 |

93% |

| 手数料 |

1.8%~ |

| 契約方法 |

オンライン完結型

書面契約

|

| 利用対象者 |

法人

個人事業主

|

| 利用可能額 |

10万円~5000万円 |

| 債権譲渡登記 |

債権譲渡登記なし |

| 必要書類 |

身分証明書

通帳コピー

請求書

|

おすすめポイント

- ・迅速かつ柔軟なサービスを提供

- ・契約条件や手数料が明確に提示している

| 会社名 |

MSFJ株式会社 |

| 代表者名 |

十和田 和希 |

| 所在地 |

〒106-0045 東京都港区麻布十番2-8-16七面坂ビル4階 |

| 電話番号 |

03-6912-9361 |

| FAX番号 |

03-6912-9362 |

| 営業時間 |

平日 10:00〜20:00(土日祝休) |

| 設立 |

2017年09月04日 |

アクセルファクター

株式会社アクセルファクターは、企業の資金調達を支援するファクタリングサービスを専門に提供する会社です。ファクタリングとは、企業が保有する売掛金を早期に現金化する仕組みで、資金繰りの改善や運転資金の確保に役立つ手段として多くの企業から支持されています。アクセルファクターは特に中小企業やスタートアップに向けて、迅速で柔軟なサービスを展開しています。

同社の特徴は、スピード感と高い信頼性です。申込みから最短で即日の資金化が可能で、手続きは簡潔かつ効率的に進められます。また、銀行融資と異なり、担保や保証人を必要としない点が大きなメリットです。これにより、成長段階にある企業でも手軽に利用できる資金調達手段を提供しています。

アクセルファクターは、顧客との信頼関係を大切にし、透明性の高いサービスを実現しています。急な資金ニーズに迅速に応えることで、企業の経営を支え、成長を後押しする存在として信頼されています。同社は、課題解決に寄り添い、企業の発展を加速させる心強いパートナーです。

| 入金速度 |

最短2時間 |

| 審査通過率 |

93.3% |

| 手数料 |

0.5%~ |

| 契約方法 |

オンライン完結型

対面契約

|

| 利用対象者 |

法人

個人事業主

|

| 利用可能額 |

30万円~上限なし |

| 債権譲渡登記 |

債権譲渡登記なし |

| 必要書類 |

身分証明書

通帳コピー

請求書

|

おすすめポイント

- ・手数料業界最安値で審査通過率93%

- ・会員登録など手続きなしの入金まで最短2時間

| 会社名 |

株式会社アクセルファクター |

| 代表者名 |

本成 善大 |

| 所在地 |

〒169-0075 東京都新宿区高田馬場1-30-430山京ビル5階 |

| 電話番号 |

0120-782-056 |

| FAX番号 |

03-6233-9186 |

| 営業時間 |

平日 10:00〜19:00(土日祝休) |

| 設立 |

平成30年10月 |

PMG

PMGファクタリングは、最短20分で審査やお見積り結果がわかり、最短2時間での入金が可能と、業界最高水準のスピードを誇ります。個人事業主から法人まで利用でき、最大2億円の利用枠が設定されているため、大口の売掛債権を即日で資金化したい企業に最適なファクタリング会社です。全国対応で土日も利用可能。さらに、高い買取率が特徴で、他社からの乗り換え率は98%を達成しています。営業担当者が専属でつき、ファクタリング以外のサポートも提供。企業のファクタリング依存脱却を目指した支援体制も整っています。

| 入金速度 |

最短即日 |

| 審査通過率 |

非公開 |

| 手数料 |

非公開 |

| 契約方法 |

オンライン完結型

書面契約

|

| 利用対象者 |

法人

個人事業主

|

| 利用可能額 |

~2億円 |

| 債権譲渡登記 |

債権譲渡登記なし |

| 必要書類 |

身分証明書

通帳コピー

決算書

請求書

|

おすすめポイント

- ・最大2億円に対応しているため大口の売掛債権を即日で現金化したい事業主におすすめ

- ・業界最速水準の入金速度は最短2時間

| 会社名 |

ピーエムジー株式会社 |

| 代表者名 |

佐藤 貢 |

| 所在地 |

【本社】

〒163-0825 東京都新宿区西新宿2丁目4番1号 新宿NSビル25F

【大阪支社】

〒532-0003 大阪府大阪市淀川区宮原3-4-30 ニッセイ新大阪ビル15F

【福岡支社】

〒812-0012 福岡県福岡市博多区博多駅中央街7番26号博多駅センタータワー7F

【札幌営業所】

〒060-0042 北海道札幌市中央区大通西1丁目14番2号 桂和大通ビル50 9F

【仙台営業所】

〒980-0013 宮城県仙台市青葉区花京院2丁目1番61号

【さいたま営業所】

〒330-0854 埼玉県さいたま市大宮区桜木町1丁目266番3号

【千葉営業所】

〒260-0015 千葉県千葉市中央区富士見1丁目14番13号

【横浜営業所】

〒220-0004 神奈川県横浜市西区北幸1丁目11番5号

【名古屋営業所】

〒450-0002 愛知県名古屋市中村区名駅4丁目6番23号 名古屋第三堀内ビル9F

【広島営業所】

〒730-0022 広島県広島市中区銀山町3丁目1番

|

| 電話番号 |

0120-901-680 |

| FAX番号 |

03-3347-3334 |

| 営業時間 |

平日 8:30〜18:00(土日祝休) |

| 設立 |

平成27年6月 |

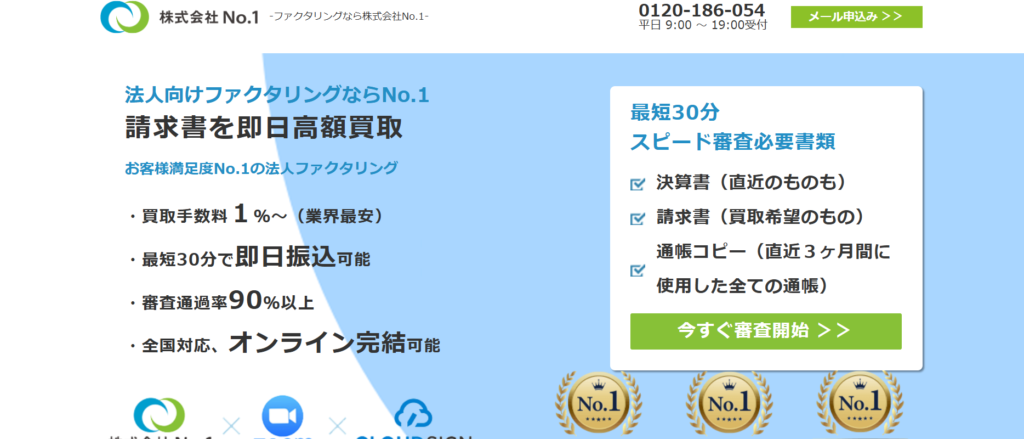

株式会社No.1

株式会社No.1は、業界最低水準の手数料(1%~)で、即日対応が可能なファクタリングサービスを提供しています。東京、名古屋、福岡に拠点を構え、全国対応を実現。特に建設業に特化したサービスや他社からの乗り換えをサポートするサービスが強みです。2社間ファクタリングを専門とし、最短30分で審査完了、即日振込が可能。訪問対応や来社対応も行っており、柔軟なサポート体制が整っています。売掛債権(売掛金)をお持ちの法人様に最適なファクタリング会社です。

| 入金速度 |

最短30分 |

| 審査通過率 |

90%以上 |

| 手数料 |

1%~ |

| 契約方法 |

オンライン完結型

対面契約

|

| 利用対象者 |

法人

個人事業主

|

| 利用可能額 |

30万円~ |

| 債権譲渡登記 |

債権譲渡登記なし |

| 必要書類 |

身分証明書

通帳コピー

決算書

請求書

|

おすすめポイント

- ・高額買取保証も行っているので法人におすすめ

- ・業界最安水準の手数料で入金時間は最短30分と他社よりも圧倒的に早い

| 会社名 |

株式会社No.1 |

| 代表者名 |

浜野 邦彦 |

| 所在地 |

【東京本社】

〒171-0014 東京都豊島区池袋4-2-11 CTビル3F

【名古屋支社】

〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F

【福岡支社】

〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F

|

| 電話番号 |

0120-700-339 |

| FAX番号 |

03-5956-3671 |

| 営業時間 |

平日 9:00〜19:00(土日祝休) |

| 設立 |

平成28年1月7日 |

買速

買速は、スピード買取に特化したファクタリングサービスで、請求書を即日で高額買取できる点が特徴です。簡単な申込システムとオンライン対応を導入しており、Webでの申し込みから振込完了まで、最短30分という驚異的なスピードで資金調達が可能です。即日資金が必要な方にとって、非常に頼りになるサービスと言えるでしょう。また、買取手数料は業界最安水準の2%からと、利用者の資金繰り改善を重視した設定が魅力です。さらに、創業10年以上の実績と信頼を持つファクタリング会社として、安心して利用できる点も大きな強みです。

| 入金速度 |

最短30分 |

| 審査通過率 |

80%以上 |

| 手数料 |

2%~ |

| 契約方法 |

オンライン完結型

書面契約

|

| 利用対象者 |

法人

個人事業主

|

| 利用可能額 |

10万円~ |

| 債権譲渡登記 |

債権譲渡登記なし |

| 必要書類 |

身分証明書

通帳コピー

請求書

|

おすすめポイント

- ・入金速度は最短即日で30分

- ・買取手数料は2%~と業界最低水準の買取手数料

| 会社名 |

株式会社アドプランニング |

| 代表者名 |

佐藤 聖人 |

| 所在地 |

【本社】

〒104-0028 東京都中央区八重洲2丁目11番7号一新ビル8階

【池袋営業所】

〒171-0022 東京都豊島区南池袋2-19-4 南池袋ビル6F

【大阪支社】

〒532-0011 大阪府大阪市淀川区西中島7-1-3 6階

|

| 電話番号 |

【本社】0120-843-075

【池袋営業所】03-5843-3570

【大阪支社】0120-053-022

|

| FAX番号 |

03-5843-3589 |

| 営業時間 |

平日 9:00〜19:00(土日祝休) |

| 設立 |

2019年11月 |

ラボル

ラボルは、銀行振込が必要な支払いをお手持ちのカードで決済し、代わりに送金するサービスです。請求書とカードがあれば、手数料は送金額の10%のみ。最短60分で送金が完了するため、支払い期限が迫っている場合や現金がすぐに用意できない場合に最適です。土日祝日も対応可能で、支払期限が休日でも安心して利用できます。また、初期費用や一定金額未満の一律手数料は一切不要。利用可能金額は1万円からで、上限はありません。迅速で手軽な資金繰りをサポートするラボルが、多くの方に選ばれています。

| 入金速度 |

最短30分 |

| 審査通過率 |

非公開 |

| 手数料 |

10% |

| 契約方法 |

オンライン完結型

|

| 利用対象者 |

法人

個人事業主

|

| 利用可能額 |

1万円~ |

| 債権譲渡登記 |

債権譲渡登記なし |

| 必要書類 |

身分証明書

成因資料

請求書

|

おすすめポイント

- ・支払い期限が迫っている場合や現金がすぐに用意できない場合に最適

- ・利用可能金額は1万円からで、上限はありません

| 会社名 |

株式会社ラボル |

| 代表者名 |

吉田 教充 |

| 所在地 |

〒150-6221 東京都渋谷区桜丘町1番1号渋谷サクラステージ SHIBUYAタワー21階 |

| 電話番号 |

非公開 |

| FAX番号 |

非公開 |

| 営業時間 |

24時間365日 |

| 設立 |

2021年12月1日 |

トップ・マネジメント

トップ・マネジメントのファクタリングでは、面談が必要です。東京近郊に住んでいない場合でも、店舗へ行く必要はなく、出張対応が可能です。また、ZoomやGoogle Meetを利用したオンライン面談にも対応しているため、スムーズに手続きが進められます。

トップ・マネジメントは、多様なファクタリングサービスを提供しており、建築業、運送業、人材派遣業、個人事業主など、職種や規模に応じた最適なサービスを選べます。さらに、助成金申請とファクタリングを組み合わせた「ゼロファク」、広告業界やIT業界向けの「ペイブリッジ」、専用口座を開設して利用する「電ふぁく」など、他社にはない独自のサービスも充実しています。

| 入金速度 |

最短60分 |

| 審査通過率 |

非公開 |

| 手数料 |

0.5%~12.5% |

| 契約方法 |

オンライン完結型

書面契約

|

| 利用対象者 |

法人

個人事業主

|

| 利用可能額 |

30万円~3億円 |

| 債権譲渡登記 |

債権譲渡登記必要 |

| 必要書類 |

決算書

通帳コピー

請求書

|

おすすめポイント

- ・ZoomやMeetを使ったオンライン(web)面談

- ・2社間や3社間ファクタリングが選べる

| 会社名 |

株式会社トップ・マネジメント |

| 代表者名 |

大野 兼司 |

| 所在地 |

〒101-0044 東京都千代田区鍛冶町1-4-3 竹内ビル2F |

| 電話番号 |

0120-36-2005 |

| FAX番号 |

03-3526-2006 |

| 営業時間 |

平日 10:00〜19:00(土日祝休) |

| 設立 |

平成21年4月21日 |

フリーナンス

フリーナンスは、日本初のフリーランス向け収納代行および即日払いサービスです。2018年には多数のメディアで話題となり、口コミやSNSでも高い評価を得ています。主な利用者はフリーランスや個人事業主、小規模法人で、多くのフリーランスが抱える金銭面の悩みを解決します。クライアントごとに異なる支払いサイクルにより資金繰りに悩むフリーランスも、即日払いサービスを活用すればスムーズに対応可能です。また、無料で専用口座を開設するだけで、フリーランス特化型損害賠償保険「あんしん補償」が自動付帯され、仕事中の事故や納品物の欠陥に備えられます。手数料率や上限額などのスペックでも競合他社を圧倒し、多くの利用者に選ばれています。

| 入金速度 |

最短即日 |

| 審査通過率 |

非公開 |

| 手数料 |

3%~10% |

| 契約方法 |

オンライン完結型

|

| 利用対象者 |

法人

個人事業主

|

| 利用可能額 |

非公開 |

| 債権譲渡登記 |

非公開 |

| 必要書類 |

決算書

通帳コピー

請求書

|

おすすめポイント

- ・無料で口座を開設するだけでフリーランス特化型の損害賠償保険が全ユーザーに自動付帯

- ・口コミやSNSでも高い評価を得ています

| 会社名 |

GMOクリエイターズネットワーク株式会社 |

| 代表者名 |

伊藤 毅 |

| 所在地 |

【本社】

〒150-8512東京都渋谷区桜丘町26番1号 セルリアンタワー

【福岡オフィス】

〒810-0001福岡県福岡市中央区天神2丁目7番21号 天神プライム

|

| 電話番号 |

03-5458-8056 |

| FAX番号 |

非公開 |

| 営業時間 |

平日 1:00〜17:00(土日祝休) |

| 設立 |

2002年4月 |

うりかけ堂

うりかけ堂は、最短2時間で資金調達が可能なスピーディーなファクタリング会社です。業界最安水準の手数料2%~を実現し、利用可能額は30万円から最大5000万円まで対応しています。Webサイトから簡単に見積もりができ、わずか1分で金額が分かります。さらに、電話での問い合わせは24時間365日対応しており、いつでも利用可能です。契約はオンラインで完結し、電子契約サービス「クラウドサイン」を活用することで迅速な手続きが可能です。また、他社と比較して安い手数料や、保証人・担保が不要な点、債務超過や税金未払いがあっても利用できる柔軟な審査基準が特徴です。審査通過率も92%を超えており、多くの方に選ばれています。

| 入金速度 |

最短2時間 |

| 審査通過率 |

92% |

| 手数料 |

2%~ |

| 契約方法 |

オンライン完結型

|

| 利用対象者 |

法人

個人事業主

|

| 利用可能額 |

30万円~5,000万円 |

| 債権譲渡登記 |

債権譲渡登記なし |

| 必要書類 |

身分証明書

通帳コピー

契約関連書類

|

おすすめポイント

- ・個人事業主様から大手企業様まで、幅広く対応できる体制

- ・入金スピードが最短2時間で現金化できる

| 会社名 |

株式会社hs1 |

| 代表者名 |

鈴木 博雅 |

| 所在地 |

〒101-0041 東京都千代田区神田須田町2-2-7 トーハン須田町ビル10 |

| 電話番号 |

0120-060-665 |

| FAX番号 |

03-5927-8416 |

| 営業時間 |

平日 9:00〜19:30(土日祝休) |

| 設立 |

非公開 |

えんナビ

えんナビは、ファクタリングの取り扱い実績が4000件以上あり、24時間365日対応可能なファクタリング会社です。最短1日での資金調達が可能で、土日祝日も対応しているため、スピーディーな資金調達を実現します。業界内でも最低水準の手数料を誇り、リピート率が高く、お客様満足度は93%以上です。買取対象となる売掛債権は50万円から5000万円まで幅広く、法人だけでなく個人事業主にも対応可能です。2社間取引や3社間取引に対応しており、ノンリコース契約(償還請求権なし)を採用しているため、万が一の際も安心です。また、クラウドや郵送を活用した非対面契約が可能で、希望があれば出張対応も行います。迅速かつ柔軟なサービスで、資金調達を全力でサポートします。

| 入金速度 |

最短即日 |

| 審査通過率 |

非公開 |

| 手数料 |

非公開 |

| 契約方法 |

オンライン完結型

対面契約

書面契約

|

| 利用対象者 |

法人

個人事業主

|

| 利用可能額 |

50万円~5000万円 |

| 債権譲渡登記 |

非公開 |

| 必要書類 |

身分証明書

通帳コピー

請求書

|

| 会社名 |

株式会社インターテック |

| 代表者名 |

伊藤公治 |

| 所在地 |

〒103-0023 東京都中央区日本橋本町4-3-4 東海日本橋ビル3階 |

| 電話番号 |

0120-007-567 |

| FAX番号 |

03-5846-8534 |

| 営業時間 |

24時間365日年中無休 |

| 設立 |

非公開 |

個人事業主が審査緩いファクタリングを活用した資金繰りのまとめ

審査が緩いファクタリングは、資金繰りに悩む個人事業主にとって、迅速かつ柔軟な資金調達手段として非常に有効です。審査基準が比較的緩やかなため、これまで融資を受けにくかった方でも利用できる可能性が広がります。しかし、手数料や契約条件に注意を払い、信頼できる業者を選ぶことが成功の鍵です。ファクタリングを効果的に活用し、資金繰りを改善することで、事業の成長をしっかりとサポートしていきましょう。

0120-254-259

0120-254-259