近年、資金繰りの手段としてファクタリングを検討する企業が増えています。インターネット上では「おすすめランキング」や「ベスト○選」といった情報も多く見かけるようになり、以前よりも身近な金融サービスとして認知が広がってきました。しかし、ランキング上位だから安心、審査が甘いから利用しやすい、といったイメージだけで選ぶのは少し危険です。ファクタリングはあくまで売掛債権を活用した資金調達方法であり、利用目的や資金額によって向き不向きがあります。

たとえば、給料の支払いや急な出金に対応するために100万円程度を早期に確保したいケースもあれば、1億円規模の大型案件に備えて資金を調達したいケースもあるでしょう。1万円単位の少額対応が可能な会社もあれば、下限が100万円以上と設定されている会社もあります。こうした下限や相場を事前に確認することが、無駄な負担を防ぐポイントです。

最近では、ai審査を導入し、申し込みから入金までをオンラインで完結できるサービスも増えています。注文書や請求書、直近の入出金明細などを提出するだけで審査が進むケースもあり、スピード重視の企業には心強い存在です。ただし、提出書類が少ない=審査が甘いというわけではありません。実際には、売掛先の信用力や取引実績などを総合的に評価しています。

また、個人向けのサービスなのか法人向けなのか、運営会社の登録状況や実績数、直近の利用件数なども重要な確認事項です。公式サイトの情報だけでなく、運営会社の所在地や代表者、過去の評価などもあわせてチェックしておくと安心です。他社との比較や専門家への相談を通じて、自社にとって本当に適したサービスを選ぶことが大切です。

本記事では、ファクタリング市場の現状や人気の背景、そして業種別の活用例まで詳しく解説していきます。資金調達を検討している方が、自社に合った方法を見つけられるよう、基礎からわかりやすく整理していきます。

【関連記事】

目次

ファクタリングは、保有している売掛債権をファクタリング会社に売却することで、売掛金本来の支払期日よりも早期に現金化することができる金融サービスです。

掛け取引において、資金繰りが悪化する原因ともいえる支払いサイトを短縮することができるため、資金力の低い中小企業や個人事業主から人気を集めています。

また、オンラインファクタリングでは、24時間どこからでも申込手続きを行えるなど利便性が高いことも人気の理由だといえるでしょう。

クラウドサインなどを用いて、オンライン上ですべての取引を完結することができるファクタリングサービスもあるため、近くにファクタリング会社がない方でも問題なく利用することができます。

日本国内におけるファクタリング市場規模の推移は以下のとおりです。

| 2011年 | 約1110億ドル |

|---|---|

| 2012年 | 約970億ドル |

| 2013年 | 約770億ドル |

| 2014年 | 約510億ドル |

| 2015年 | 約540億ドル |

| 2016年 | 約500億ドル |

| 2017年 | 約370億ドル |

| 2018年 | 約480億ドル |

| 2019年 | 約490億ドル |

最近になって「ファクタリングを知った」という方も多いかと思いますが、実は日本国内におけるファクタリングの市場規模は2011年にピークを迎えていました。しかし、あることを理由に2017年まで減少傾向に転じ、それ以降はまた増加傾向に戻っています。本章では、2011年を境に日本国内でのファクタリング市場規模が減少した理由と、近年の市場拡大の背景について解説していきます。

ファクタリングの市場規模は2011年にピークを迎えましたが、2012年から2017年までは減少傾向にありました。これには様々な要因が考えられますが、「ファクタリング=怪しい」という誤ったイメージが広まってしまったことが1番大きな要因だといえるでしょう。一度悪いイメージが根付いてしまうとそれを払しょくするのには時間がかかってしまうため、ファクタリングの市場規模は減少したものと考えられます。

2018年まで減少傾向となっていたファクタリングの市場規模ですが、2018年以降は拡大傾向に転じています。

これは、手形取引の衰退や民法改正などが背景になっていると考えられます。従来の企業間取引では手形取引が主流となっていましたが、手間とコストがかかり不便であることから、2018年にはピーク時のわずか5%まで市場規模が縮小しました。

また、経済産業省は2026年を目途に約束手形の廃止を目指す方針を決定しており、手形取引は今後ますます衰退していくと予想されます。一方約束手形の廃止によって売掛金が増加するため、ファクタリングの市場規模は今後ますます拡大していくものと思われます。

また、2020年の民法改正により、「債権譲渡禁止特約」が付与されている売掛債権も譲渡が可能になったこともファクタリング市場拡大の背景だといえるでしょう。

この民法改正により、売掛債権を譲渡することに対するハードルが低くなり、より円滑に売掛債権を活用した資金調達を行えるようになりました。

ファクタリングはここ数年、日本国内でも急速に認知度が高まり、多くの企業が資金繰りの選択肢として検討するようになりました。従来は「怪しい」「リスクが高い」といったイメージを抱かれることもありましたが、法制度の整備や金融庁による注意喚起、そして何より利用企業の増加・実績の蓄積により、信頼性が高まってきています。こうした背景が、今後の市場拡大の大きな要因となっています。

まず注目すべきは、日本での債権取引の環境が大きく変化していることです。手形取引の衰退が進む一方で、2018年の民法改正により「債権譲渡禁止特約つきの売掛債権であっても譲渡が認められる」ようになりました。これまで一部の債権がファクタリングの対象外だったケースが解消されたことで、市場の裾野はさらに広がっています。また、企業がキャッシュフローの改善を求めるニーズが強まる中、ファクタリングは迅速な資金調達手段としての価値を高めています。

さらに、デジタル化やAI(人工知能)技術の活用が進むことで、審査の迅速化や利便性の向上が期待されています。これまで書類の準備や対面での手続きが必要だった部分も、スマホでの提出やオンライン完結型のサービスが充実してきているため、忙しい経営者でも利用しやすくなっています。こうした利便性向上は、特に中小企業や個人事業主にとって大きな追い風となるでしょう。

また、ファクタリングを提供する事業者側も多様化しています。従来の専門業者に加え、大手金融機関や信託銀行、決済サービス企業が参入する動きが見られるようになりました。これにより、サービスの種類が増え、手数料や条件の競争が進む可能性があります。市場全体の成熟に伴い、利用者はより自社の状況に適したプランを選びやすくなるでしょう。

一方で、規制やルールの明確化も進むと予想されます。ファクタリング自体は貸金業ではないため、利息制限法の対象外ですが、実質的に貸付に近い契約が存在するケースは注意が必要です。金融庁や業界団体によるガイドライン整備が進むと、利用者保護の観点から透明性がさらに高まることが期待されます。

このように、ファクタリング市場は今後も拡大が見込まれています。手形取引の減少や法制度の変化、デジタル技術の進展といった複数の要因が重なり、キャッシュフロー改善の重要性が増す現代のビジネス環境において、より多くの企業にとって有効な資金調達手段として定着しつつあります。企業は自社の財務状況や資金需要に応じて、ファクタリングを含む多様な選択肢を総合的に検討することが重要です。今後の市場の動きに注目しながら、適切な資金調達戦略を立てることが、経営の安定と成長につながるでしょう。

一時は「怪しい」というイメージが根付いていたファクタリングですが、今では金融庁も利用を推奨するほど人気の資金調達方法となっています。これには、融資の審査に通過できない中小企業・個人事業主が多いことや年々資金繰りが難しくなっていることが挙げられますが、それ以外にも人気を集めている理由が存在します。

本章では、ファクタリングが人気を集めている4つの理由について解説していきます。

ファクタリングは融資ではなく“売掛債権の売買サービス”であるため、最短即日で資金調達することが可能です。

融資の場合は、貸付けた現金が未回収となるリスクが高く入念に審査を行う必要があるため、申込から入金までに1ヶ月以上かかることも珍しくありません。

一方ファクタリング会社が取り扱っている売掛債権は、原則支払期日や支払金額に関して利用者と売掛先の双方が合意している”確定債権”であるため、融資と比べて未回収リスクが低く入金までのスピードが早い傾向にあります。

このように資金繰りが悪化する原因の1つでもある支払いサイトを短縮することができることも、ファクタリングが人気を集めている理由だといえるでしょう。

ファクタリングは、赤字決済や税金滞納を経験したことがあるなど、信用力の低い企業でも利用することが可能です。

融資においては、貸付けた現金を”利用者”から回収する必要があるため、利用者の信用力が低ければ審査に通過することは難しいといえるでしょう。

しかし、ファクタリングでは、”売掛先”から売掛金を回収する必要があるため、売掛先の信用力が高ければ問題なく利用することができます。

このようにファクタリングでは、自社の信用力が審査に与える影響が少ないため、資金調達方法が限られている信用力の低い企業からも人気を集めています。

日本の企業間取引では、主に「掛け取引」が採用されているため、商品・サービスの提供から代金を受け取るまでに支払いサイトが存在します。

この期間に売掛先が倒産や経営悪化などの理由により売掛金の支払いが不可能となってしまった場合、企業は大きな損失を受けることになるでしょう。

しかしファクタリングを利用することで、このような貸し倒れリスクを回避することが可能です。というのも、ファクタリングでは原則として償還請求権なしの契約を結びます。そのため、ファクタリング利用後に売掛金の支払いが不可能となった場合でも、利用者はファクタリング会社から弁済を求められることはないのです。

このように、ファクタリングは資金調達目的だけでなくリスクヘッジの一環としても利用できることから、多くの企業から人気を集めています。

以前までは融資に頼っている企業がほとんどでしたが、円滑な資金調達を行えないことやそもそも審査に通過することが難しいことが問題視されるようになりました。

このような状態が続くと資金繰りに困っている企業は、「売上はあるが手元の資金はない」となり黒字倒産となる可能性が高くなってしまいます。

そこで金融庁は、資金繰りを安定させるための手段として、”売掛債権”を活用した資金調達を推奨しています。「売掛債権を活用した資金調達」は、日本では比較的新しい資金調達方法として知られていますが、実は欧米では16世紀ごろから積極的に利用されています。

日本での売掛債権を活用した資金調達方法は、債権を担保に融資を受ける「ABL」と、債権を譲渡して早期に現金を得ることができる「ファクタリング」の2種類となっています。

ファクタリングを検討する際、多くの経営者が最初に気になるのが手数料の相場です。資金を即時に確保できる反面、どの程度のコストがかかるのかを把握しておかなければ、キャッシュフローの改善どころか負担が増えてしまう可能性もあります。安心感を持って利用するためにも、費用の内訳を理解しておくことが重要です。

一般的な相場としては、2社間ファクタリングで10~20%前後、3社間で1~9%前後が目安とされています。一方で、売掛先が上場企業など財務基盤の強い企業である場合は、リスクが低いと判断され、より低水準の手数料が提示されるケースもあります。これは回収不能リスクの度合いによって手数料率が変動するためです。公式サイトで「最低○%」と公開している会社もありますが、実際の手数料率は売掛金額や契約形態に合わせて決まるのが一般的です。

費用の内訳には、基本手数料のほかに事務手数料や債権譲渡登記費用などが含まれる場合があります。契約書にどの項目が明記されているかを必ず確認しましょう。特に2社間契約では、回収リスクをファクタリング会社が多く負うため、手数料率が高めになる傾向があります。3社間では取引先が直接支払うため、コストが軽減される場合が多いです。

また、コンサルティングを兼ねたサービスを提供している会社もあり、その場合は資金調達に加え、財務改善のアドバイス料が含まれていることもあります。忙しい経営者にとっては有益な支援ですが、必要のないサービスまで含まれていないかを確認することが大切です。

ファクタリングは融資とは異なり、利息という概念ではありませんが、実質的な負担は決して小さくありません。データや実績を公開している会社かどうか、制度上のルールに沿った運営をしているかなども含めて総合的に判断しましょう。単に安いか高いかだけでなく、自社の状況に適した条件かどうかを見極めることが、資金繰りの安定と利益確保につながります。

2社間ファクタリングの手数料相場は、一般的に10%~20%前後といわれています。ただしこれはあくまで目安であり、実際には売掛先の信用力や売掛金額、入金までの期間などによって幅があります。場合によっては20%を超える提示を受けることもありますが、相場とかけ離れた数字であれば慎重に判断するべきでしょう。

2社間方式は、利用者とファクタリング会社の間だけで契約締結を行う仕組みです。取引先に通知しないため、資金繰りの事情を言わずに使うことができる点が大きなメリットです。一方で、売掛金の回収は一度利用者自身が受け取り、その後ファクタリング会社へ支払う流れになります。この構造上、会社側が負うリスクは3社間よりも高くなりやすく、その分手数料も高めに設定される傾向があります。

また、2社間は申し込みから入金までの期間が短いことも特徴です。早めに現金を確保したい場合には非常に有効で、最短即日で受け付けてもらえるケースも少なくありません。スピードを期待できる反面、審査が緩いと感じる会社には注意も必要です。必要書類が極端に少ない、審査内容が不明確などの場合は、後から追加費用を請求されるリスクもあります。

手数料の幅が小さいかどうかも確認ポイントです。優良業者は手数料率の根拠を具体的に説明してくれますし、取り立ての方法や回収後の流れについても明確に案内してくれます。逆に説明が曖昧な場合は慎重になったほうがよいでしょう。

2社間ファクタリングは、信用情報に影響が出にくく、借入とは異なる資金調達方法として活用されています。しかし、手数料が利益を圧迫しないか、コストが薄利になりすぎないかを冷静に見極めることが大切です。条件を比較しながら、自社にとって納得できる内容かどうかを判断していきましょう。

3社間ファクタリングの手数料相場は、一般的に1%~9%前後とされており、2社間と比べるとかなり低い数値に抑えることができます。これは、売掛先も契約に参加し、売掛金の振り込みが直接ファクタリング会社へ行われる仕組みであるため、未回収リスクが低くなる代わりに手数料も安く設定されるからです。コスト面を重視する観点から考えると、条件が合えば非常に優れた資金調達方法だといえるでしょう。

特に売掛先が信用力の高い企業や公的団体、いわゆるトップクラスの企業である場合は、さらに低い料率が提示されるケースもあります。リスクが小さいと判断されれば、相場の下限に近い水準まで下がることもあります。全体の資金繰りを考えるうえでは、少しでも手数料を抑えることが利益確保につながります。

ただし注意喚起として覚えておきたいのは、手数料が低いからといって無条件に安心できるわけではないという点です。契約内容に月額の管理費や事務手数料などが含まれていないか、併せて確認することが重要です。表面上の数値だけを見て判断すると、思ったより負担が大きいということもあります。

また、3社間は取引先の承諾が必要となるため、申し込みから契約締結までに一定の時間がかかります。2社間のようにスマホだけで素早く完結するケースは少なく、書面手続きがいっそう丁寧に進められる傾向があります。その分、資金が戻るまでの流れは明確で、回収トラブルが起きにくいのが特徴です。

高金利の借入と比較すれば、3社間ファクタリングは実質的なコストを抑えやすい選択肢です。資金調達のスピードと費用のバランスを考え、自社の状況に合った方法を選ぶことが大切です。条件を具体的に確認しながら、納得できる形で進めるようにしましょう。

ファクタリングを利用する際、多くの事業者が気にするのは「手数料率」ですが、実際にはそれ以外の追加費用が発生するケースもあります。表面上の手数料率が低くても、最終的な負担が想定より大きくなることもあるため、あらかじめ内訳を確認しておくことが重要です。

たとえば、初期事務手数料や債権譲渡登記費用、振込手数料、契約書の印紙代などが別途請求される場合があります。さらに、オンライン完結型であっても、対面説明を希望した場合の出張費がかかるケースもあります。これらが利用規約に細かく記載されていることが多いため、契約前に必ず目を通しておきましょう。

また、売掛先の信用状況が途中で変化した場合や、提出書類に不備があった場合などにも、再審査費用や条件変更手数料が発生することがあります。特に2社間ファクタリングでは、回収リスクが高いと判断された場合に手数料率が上乗せされることもあります。こうした追加コストは、最終的な利益圧迫につながるため軽視できません。

さらに注意したいのは、「最低利用額」や「月間利用回数」によって管理費が発生するプランです。一見便利に見えても、実際には継続利用を前提とした仕組みになっていることがあります。単発利用のつもりで契約したのに、思わぬ固定費がかかるケースもあるため、契約内容は慎重に確認しましょう。

追加費用を避けるためには、複数社から見積もりを取り、費用の内訳を比較することが大切です。どの費用が必須で、どこまでが任意なのかを理解しておけば、無駄なコストを抑えることができます。こうした基本的な確認を徹底することが、安心してファクタリングを活用するための大切なノウハウといえるでしょう。

ファクタリング契約の中でも、見落としやすいコストのひとつが「登記費用」です。特に2社間ファクタリングでは、債権譲渡登記を行うケースがあります。これは、売掛債権が確かにファクタリング会社へ譲渡されたことを第三者に対して公示するための手続きです。法的な対抗要件を備えるために実施されるもので、万が一のトラブル防止という意味では重要な役割を持っています。

登記を行う場合、登録免許税や司法書士報酬などの実費が発生します。金額は依頼先や内容によって異なりますが、数万円から十数万円程度かかることもあります。売掛金額が小さい場合には、この登記費用が相対的に大きな負担になる可能性があるため注意が必要です。

一方で、すべての2社間ファクタリングで登記が必須というわけではありません。近年では、登記を行わずに契約する方法を選択できる会社も増えています。ただし、その場合は手数料がやや高く設定されるケースもあるため、総額でどちらが有利かを比較することが大切です。

また、登記を行うと商業登記簿に記録が残るため、金融機関などが確認した際に債権譲渡の事実が分かる可能性があります。取引先には通知しなくても、外部から情報を把握されるリスクがゼロではない点も理解しておきましょう。

登記費用は一見すると細かな項目ですが、契約全体のコストバランスを左右する要素です。事前に発生の有無や金額、必要性を確認し、自社の方針に合った形で判断することが重要です。

ファクタリング契約を結ぶ際に見落としがちな費用として「印紙代」があります。これは契約書を紙で作成した場合に発生する税金で、正式には印紙税と呼ばれます。契約金額や契約内容によって必要な印紙額が決まっており、売掛債権の譲渡契約書が課税文書に該当する場合には、所定の金額分の収入印紙を貼付しなければなりません。

印紙代は数千円から数万円になることもあり、契約金額が大きくなるほど負担も増えます。金額自体は手数料に比べれば小さいと感じるかもしれませんが、複数回利用する場合や高額な債権を扱う場合には、積み重なると無視できないコストになります。

ただし、近年はクラウドサインなどの電子契約サービスを利用するファクタリング会社も増えており、オンラインで契約を完結させる場合には印紙税が不要になるケースが一般的です。電子契約であれば紙の契約書を作成しないため、印紙税の課税対象とならないからです。コスト削減の観点からも、契約方法を事前に確認しておくことが大切です。

また、印紙代をどちらが負担するのかも契約内容によって異なります。利用者が全額負担する場合もあれば、折半となるケースもあります。見積書や契約書の条項をよく確認し、総額でいくらかかるのかを把握しておきましょう。

印紙代は小さな項目に見えても、契約の形式によっては不要にできる費用です。余計な負担を避けるためにも、紙契約か電子契約かを含めて検討することが重要です。

ファクタリングを利用する際、基本の手数料とは別に「事務手数料」が発生するケースがあります。これは契約書の作成や書類確認、審査対応、振込処理などにかかる事務的な業務コストとして請求されるものです。金額は会社によって異なりますが、数千円から数万円程度が目安となることが多いです。

一見すると大きな金額ではないように感じますが、利用回数が増えると積み重なり、総コストに影響を与えます。特に少額の売掛金を何度も現金化する場合、手数料率よりも事務手数料の割合が相対的に高くなることもあるため注意が必要です。

また、事務手数料が「一律」なのか、それとも売掛金額に応じて変動するのかも確認しておきたいポイントです。中には「手数料◯%のみ」と案内しながら、契約直前になって別途事務費用が加算されるケースもあります。そのため、見積もりの段階で費用の内訳を明確に提示してもらうことが大切です。

さらに、初回契約時のみ発生するのか、利用のたびに必要なのかも重要な確認事項です。継続利用を前提としたプランでは、初回のみ事務手数料がかかる代わりに、2回目以降は無料になる場合もあります。

事務手数料は契約内容の透明性を見極める指標のひとつでもあります。金額だけで判断するのではなく、何に対する費用なのかを理解したうえで契約することが、無駄な出費を防ぎ、納得感のある資金調達につながります。

ファクタリングは資金繰りを改善できる便利なビジネス手法ですが、利用する前に注意点を理解しておくことが重要です。手軽に資金を調達できるというイメージだけで依頼してしまうと、思わぬリスクを抱えることもあります。特に契約内容を十分に確認せずに進めてしまうと、後から大きく不利な条件に気づくケースもあるため注意が必要です。

まず押さえておきたいのは、契約書の確認です。手数料の計算方法や支払条件、通知の有無など、それぞれの条項を丁寧に読み込むことが大切です。2社間・3社間のどちらを選ぶかによっても条件は異なりますし、売掛先への通知が必須となる場合もあります。自社の取引関係に影響が出ないかどうかを事前に考えることが重要です。

次に、業者の選び方もリスク管理の重要な点のうちの一つです。営業日や入金スピード、対応するスタッフの説明がしっかりしているかを確認しましょう。審査が甘いと強調する会社には注意が必要です。審査が極端に甘いということは、手数料が高く設定されていたり、後から追加費用を請求されたりする可能性もあります。複数社から見積もりを取り、総合的に比較する姿勢が大切です。

また、提出書類として決算書や確定申告書の提出を求められる場合があります。これは売掛債権の信頼性や事業の安定性を確認するためのものであり、適正な審査を行う上で必要なプロセスです。書類提出を一切求めずに即日対応をうたう業者には慎重になるべきでしょう。

さらに、ファクタリングを継続的に利用する場合は、コスト負担が大きくなりすぎないかも検討する必要があります。売掛金を買い取る仕組み上、手数料は発生します。発注や入金サイクルに合わせて計画的に利用しなければ、利益が落ちる原因にもなりかねません。

最新の制度や業界動向を確認しながら、自社にとって本当に適した方法かどうかを判断することが重要です。焦って契約を結ぶのではなく、気になる点はしっかり質問し、納得した上で進めましょう。丁寧な確認が、トラブルを防ぎ安心して資金調達を行うためのポイントです。

ファクタリングを安全に利用するためには、悪徳業者を見分ける目を持つことが大切です。近年は市場拡大に伴い、信頼できる会社が増えている一方で、不透明な契約を結ばせる業者も存在します。まず確認すべきなのは、公式サイトや契約書に手数料や契約条件の詳細が明確に記載されているかどうかです。料金が「○%程度」としか書かれておらず、具体的な計算方式が示されていない場合は注意が必要です。

また、「最短〇時間以内に入金可」「審査不要」「誰でも利用可能」といった極端に早い対応を強調するケースも慎重に判断しましょう。確かにスピードはファクタリングの魅力ですが、本人確認や売掛債権の確認を十分に行わないまま資金を出すのは通常考えにくいことです。必要書類の準備や取引先情報の確認を求めない業者は、リスク管理が甘い可能性があります。

さらに、初回利用時に異常に高い手数料を提示し、「今回だけ特別」などと説明する場合も要注意です。後から追加費用を請求されるケースもあるため、契約前に総額を必ず確認しましょう。見積もり段階で不明瞭な点が多い場合、その時点で依頼を見送る判断も重要です。

悪徳業者の中には、償還請求権付きの契約を「通常の方式」と説明することもあります。実際には、売掛先が支払不能となった場合に利用者が責任を負う契約であるにもかかわらず、リスクの説明が不十分な場合もあります。こうした内容は契約書の種類や条項をしっかり読み込まなければ気づきにくいものです。

安心して利用するためには、運営会社が公的機関に認定されているか、実績や利用件数が公開されているかなども確認するとよいでしょう。少なくとも、手数料・契約内容・支払条件が明確であることが最低限の基準です。疑問点があればその場で質問し、納得できない場合は無理に契約しない姿勢が、トラブルを防ぐ大切なポイントです。

ファクタリングを初めて利用する方が特に気をつけたいのが、「償還請求権」の有無です。償還請求権とは、売掛先が支払い不能になった場合に、ファクタリング会社が利用者に対して代金の支払いを求める権利を指します。本来、一般的なファクタリングでは償還請求権なしの契約を結ぶため、売掛金を買い取ってもらえれば、その後の回収リスクは業者側が負います。しかし、この点を十分に理解しないまま契約してしまうと、自分が思っていた条件と大きく異なる内容になっていることもあるのです。

特に、見積の段階では手数料が低く見えても、契約書をよく読むと償還請求権が付いているケースがあります。その場合、売掛先が倒産したり支払いが滞ったりすれば、利用者側が負担を求められる可能性があります。これは実質的に金融機関の貸付に近い性質を持つこともあり、内容によっては違法と判断されるケースもあります。

優良とされる会社であっても、契約条件はそれぞれ異なります。利用件数が多い、グループ企業が大手、対応が早くLINEで気軽に相談できる、といった表面的な安心材料だけで選ぶのではなく、償還請求権の条項があるかどうかを必ず確認することが重要です。事務的な説明だけで済ませず、疑問点は丁寧に質問し、納得してから契約を結びましょう。

また、受注案件が長期にわたるビジネスの場合、回収までの期間も長くなります。その分リスクも高まるため、償還請求権の有無はより重要な判断材料になります。資金を早くもらえるというメリットだけに目を向けるのではなく、将来的なリスクまで含めて総合的に判断する姿勢が大切です。

ファクタリング会社の選び方に迷ったときは、まずこのポイントを基準にしてください。契約書の中にどのような記載があるかをしっかり確認することが、不安を減らし、安全に資金調達を行うためには必要です。

ファクタリングを利用する際は、提示された手数料が一般的な相場とかけ離れていないかを必ず確認しましょう。2社間ファクタリングであれば10〜20%程度、3社間であれば1〜9%程度がひとつの目安とされています。もちろん、売掛先の信用力や契約方式によって変動はありますが、明らかに高い数字を提示された場合は注意が必要です。

たとえば「審査が厳しいためこの手数料になります」「翌営業日入金okなので特別プランです」といった説明を受けるケースもあります。しかし、説明があいまいで、どの項目にどれだけ費用がかかるのか明確でない場合は慎重に判断するべきです。公式サイトに具体的な手数料率が掲載されていない、または「詳細はお問い合わせください」としか記載がない場合も、しっかりと確認することが大切です。

また、見積書の中に「事務手数料」「調査費用」「管理費」などの追加項目が含まれていないかもチェックしましょう。契約前の段階で用意されたプラン内容を比較し、上記のような費用が後から発生しないかを担当者に直接確認することが重要です。「この条件であれば一切追加費用は発生しません」と明言してもらえるかどうかも判断材料になります。

さらに、極端に低い手数料を強調する業者にも注意が必要です。一見するとお得に見えても、別名目で費用が発生するわけではないか、契約後に条件変更を求められないかを確認しましょう。信用情報や取引実績を理由に、後から条件を変えられるケースもあります。

ファクタリングは資金調達をスムーズに行うための手段ですが、コストを見誤れば経営に大きな影響を与えます。提示された手数料が妥当かどうかを自分で判断できるよう、相場感を持っておくことが大切です。どこまでが適正なのかを理解し、納得したうえで契約を結ぶことが、後悔しない選択につながります。

ファクタリングを初めて利用する場合、「実際にどのような流れで進むのか分からない」と不安に感じる方も多いでしょう。融資系のサービスと違い、返済という概念がないため、手続きのイメージがつきにくいのも事実です。ここでは、一般的なファクタリング利用の流れをわかりやすく解説します。

まず最初に行うのが事前相談です。電話やメール、最近ではオンラインフォームからの問い合わせが主流で、来店不要で完結できる会社も増えています。大手のファクタリング会社であれば、初回相談から契約までを非対面で実施できるケースも多く、忙しい事業者でも使いやすい仕組みになっています。ここで売掛金の内容や希望金額、入金希望日などを伝え、利用の可否や手数料の目安を確認します。

次に必要書類の提出です。売掛金の請求書や通帳の入出金履歴、身分証明書などが求められるのが一般的です。会社によっては決算書や直近の業務実績を確認する場合もあります。これらはキャッシュフローの状況を把握するための資料であり、融資と違って信用情報を重視するわけではありません。売掛先の信用力が重要視される点が特徴です。

その後、審査が行われます。審査時間は会社によって異なりますが、平均的には数時間から1営業日程度です。条件が整っていれば翌日入金も可能なケースがあります。2社間ファクタリングと3社間ファクタリングでは流れが少し異なり、取引先への通知の有無がポイントになります。両方の形式にはそれぞれメリットがあり、手数料が安くなる代わりに取引先の承諾が必要になる場合もあります。

審査に通ると契約締結です。契約内容をしっかり確認したうえで締結し、その後売掛金を譲渡します。売掛金の代金が振り込まれれば、一連の流れは完了です。利息の発生や将来の返済義務は原則ありませんが、契約形式によっては条件が異なるため、有無を事前に把握することが重要です。

ファクタリングは、給与支払いや急な資金不足への対応など、迅速な資金確保が必要な場面で力を発揮します。できるだけ条件を比較し、安心感のある会社を選ぶことが、スムーズな資金調達につながります。

ファクタリングの申し込みから入金までの流れは、比較的シンプルです。基本的には「申し込み→書類提出→審査→契約→入金」というステップで進みます。貸金業とは異なり、金銭を借りる仕組みではないため、返済義務を前提とした審査ではありません。ただし、売掛債権の内容や取引先の信用力については十分にチェックされます。

まず、公式サイトや電話などから申し込みを行います。必要事項を入力し、売掛金の金額や支払期日などを伝えます。その後、請求書や通帳の写しなどの書類を提出します。売掛金が実在するかどうかを確認するため、注文書や契約書の写しの提出を求められるケースもあります。これらは一部の業者ではオンラインで完結できる場合もあります。

書類提出後に審査が行われます。審査結果は早ければ当日、遅くとも数営業日以内に通知されるのが一般的です。審査の目安としては、売掛先の信用力や取引実績が重視されます。自社の経営状況も参考にされますが、融資とは違い、それだけで否決されるわけではありません。

条件に承諾すれば契約締結に進みます。契約書には手数料や料金の内訳、支払方法などが明記されていますので、内容を十分に確認しましょう。特に、償還請求権の有無や追加費用が含められていないかのチェックは必須です。提示された手数料は売掛金額やリスクによって変動しますので、他社と比較することも重要です。

契約締結後、売掛債権を譲渡し、指定口座へ入金が行われます。早ければ翌営業日入金に対応する業者もあり、急な資金需要に適した方法といえます。いずれにしても、申し込み前に全体の流れを把握しておけば、手続きに不安を感じることなく進めることができるでしょう。

ファクタリングを利用する際には、いくつかの必要書類を提出することになります。代表的なものは請求書と通帳のコピーです。請求書は売掛金の内容を証明する重要な資料であり、金額や支払期日、取引先名などが明確に記載されている必要があります。通帳については、直近の入出金履歴を確認するために、該当ページの写しを提出するのが一般的です。これにより、実際に売上が発生しているかどうかを判断します。

ファクタリングはローンや融資とは異なり、金利が発生する借入ではありません。そのため、担保や保証人に関する書類は通常必要ありません。ただし、会社の信用状況を確認するために、決算書や確定申告書の提出を求められるケースもあります。特に取引金額が大きい場合や年間の取引額が高額な場合は、より詳細な資料を求められることがあります。

また、本人確認書類の提出も基本です。最近ではオンラインで手続きが完結するタイプのサービスも増えており、スマートフォンで書類を撮影してアップロードする形式が主流になっています。顔写真付きの身分証明書を提出することで、なりすましや不正利用を防ぐ仕組みが整えられています。こうした確認は、利用者と業者の双方にとって安心感につながる重要なプロセスです。

提出書類が少なく、手続きが簡単な会社ほど評判が良いというわけではありません。必要最低限の確認を徹底している会社のほうが、トラブルを防ぎやすいともいえます。提出書類の量や審査の厳しさは、会社の管理能力やリスク管理体制の表れでもあります。

時間帯によっては当日中に審査が完了する例もありますが、書類に不備があれば手続きが遅れることもあります。できるだけ早く資金化したい場合は、事前に必要書類を確認し、完全な状態で提出することが大切です。手間をかけて準備することで、結果的に時間やコストの削減につながるでしょう。

ファクタリングには「2社間」と「3社間」の2つの形式があり、申し込む方式によって手続きの流れが大きく異なります。どちらも売掛債権を資金化する仕組みは同じですが、関係する当事者や入金までのスピード、手数料の安さなどに違いがあります。

まず2社間ファクタリングは、利用者とファクタリング会社の2者のみで契約を結ぶ形式です。申し込むと、請求書や通帳の写しなどをオンラインでアップロードし、審査を受けます。最近では会員登録後、マイページ上で資料を提出できるサービスも増えています。代表者の本人確認書類などを提出し、条件に合意すれば、最短で当日中に入金してもらえるケースもあります。取引先に通知されないため、気軽に使える点が特徴です。ただし、手数料は3社間より高めになる傾向があります。

一方で3社間ファクタリングは、利用者・ファクタリング会社・取引先の3者が関与する形式です。売掛先に債権譲渡の通知を行い、承諾をもらえた後に契約が進みます。そのため、入金までに多少時間がかかることが一般的です。しかし、売掛先から直接支払う形になるため、回収リスクが低く、手数料が安く設定されやすいメリットがあります。安さを重視するなら3社間を選んだほうがよいケースもあります。

会計処理の面では、どちらも売掛債権の譲渡として処理しますが、実務上の流れは異なります。2社間では売掛金の入金後にファクタリング会社へ支払う必要があり、資金管理をしっかり行うことが求められます。3社間では取引先が直接支払うため、管理の手間が少ないと感じる企業もあります。

どちらを選んでも同じように見えるかもしれませんが、資金化のスピードやコスト、取引先との関係性を総合的に考えることが重要です。利益を守るためにも、自社に合った方式を選んで活用することが大切です。

ファクタリングでは、非常に円滑な資金調達を行えるため、資金繰りなど企業が抱えている様々な問題を解決することが可能です。

本章では、その中でも特にファクタリングの利用をおすすめする3つの業種をご紹介いたします。

建設業は1つの案件にかかる時間が長く、支払いサイトも長い傾向にあるため、資金繰りの悪化により倒産を余儀なくされる企業が多数存在します。

しかし、支払いサイトを短縮することができるファクタリングを利用することによって、資金繰りを改善することができるため、案件に必要な資材の購入や人件費に関するトラブルが起こる心配がありません。

また、下請けの建設企業は信用力が低く融資を受けにくい状況にあることも、ファクタリングの利用をおすすめする理由の1つだといえます。実際に建設業は、ファクタリングを利用している業種の中で最も多くの割合を占めています。

運送業は、燃料代や高速代、トラックの修理費用など、事業を営む上で常に出費が必要となります。

そのため、安定した経営を行うためには、円滑な資金調達が重要です。ファクタリングでは円滑な資金調達を行えるため、上述したような特性のある運送業との相性は良いといえるでしょう。

また、最短即日で資金調達することも可能であるため、積み荷を破損させた場合など、様々なトラブルによって急な支払いが発生した際にも活用することができます。

医療業界では、受診者から頂く3割以外の代金を国保・健保・協会けんぽに請求する必要があるため、実際に代金を受け取るまでに2ヶ月ほど掛かってしまいます。

そのため、その期間の運転資金確保として、ファクタリングの利用をおすすめします。また、介護業界も同様の理由から、ファクタリングとの相性が良いといえます。

国保などは公的機関であり、倒産などの理由により売掛金が未回収となるリスクがゼロであることから、審査に通過しやすい傾向にあるうえ、通常よりも低い手数料でファクタリングを利用することができます。

ここからは、おすすめのファクタリング会社を厳選し比較表にまとめましたので紹介していきます。

ファクタリングは会社によって手数料などの仕組みはさまざまです。各社を比較し、自社のニーズに合ったファクタリング会社を見つける参考にして下さい。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| MSFJ株式会社 | 10万円~5,000万円 | 1.8%~ | 最短1時間 | 可能 |

| アクセルファクター | 30万円~上限なし | 0.5%~ | 最短2時間 | 可能 |

| PMG | ~2億円 | 非公開 | 最短即日 | 可能 |

| 株式会社No.1 | 30万円~ | 1%~ | 最短30分 | 可能 |

| トップマネジメント | 30万円~3億円 | 0.5%~12.5% | 最短60分 | 可能 |

| フリーナンス | 非公開 | 3%~10% | 最短即日 | 可能 |

| OLTA | 上限なし | 2%~9% | 最短即日 | 可能 |

| うりかけ堂 | 30万円~5,000万円 | 2%~ | 最短2時間 | 可能 |

| えんナビ | 50万円~5000万円 | 非公開 | 最短即日 | 可能 |

MSFJは即日対応のファクタリングサービスを提供しており、法人から個人事業主、フリーランスまで幅広い利用者に対応しています。以下の特徴から、特に個人事業主やフリーランスにとって大きなメリットがあります。

• 業界最安水準の手数料

• 請求書の即日現金化が可能

• 10万円~500万円の資金を即日対応

• 審査~入金までオンラインで完結

• 審査通過率93%以上

必要書類は身分証明書・通帳コピー・請求書の3点のみ。さらに、2社間・3社間ファクタリングに対応しており、状況に応じて選べる柔軟性も魅力です。

フリーランス専用サービスでは、最短60分での入金、手数料3%~10%、業界内では高い審査通過率90.1%などが特徴。オンラインで完結するため、地域を問わず利用可能です。独立直後や新規事業立ち上げ時の資金繰りにも有効で、資金調達実績として30万円、50万円、150万円の事例が挙げられます。

このように高確率で利用できるMSFJは、急ぎの資金調達に最適な選択肢です。

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 1.8%~ |

| 契約方法 |

オンライン完結型 書面契約 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 10万円~5000万円 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

身分証明書 通帳コピー 請求書 |

| 会社名 | MSFJ株式会社 |

|---|---|

| 代表者名 | 十和田 和希 |

| 所在地 | 〒106-0045 東京都港区麻布十番2-8-16七面坂ビル4階 |

| 電話番号 | 03-6912-9361 |

| FAX番号 | 03-6912-9362 |

| 営業時間 | 平日 10:00〜20:00(土日祝休) |

| 設立 | 2017年09月04日 |

株式会社アクセルファクターは、企業の資金調達を支援するファクタリングサービスを専門に提供する会社です。ファクタリングとは、企業が保有する売掛金を早期に現金化する仕組みで、資金繰りの改善や運転資金の確保に役立つ手段として多くの企業から支持されています。アクセルファクターは特に中小企業やスタートアップに向けて、比較的甘い審査率と迅速で柔軟なサービスを展開しています。

同社の特徴は、スピード感と高い信頼性です。申込みから最短で即日の資金化が可能で、手続きは簡潔かつ効率的に進められます。また、銀行融資と異なり、担保や保証人を必要としない点が大きなメリットです。これにより、成長段階にある企業でも手軽に利用できる資金調達手段を提供しています。

アクセルファクターは、顧客との信頼関係を大切にし、透明性の高いサービスを実現しています。急な資金ニーズに迅速に応えることで、企業の経営を支え、成長を後押しする存在として信頼されています。同社は、課題解決に寄り添い、企業の発展を加速させる心強いパートナーです。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93.3% |

| 手数料 | 0.5%~ |

| 契約方法 |

オンライン完結型 対面契約 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~上限なし |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

身分証明書 通帳コピー 請求書 |

| 会社名 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 〒169-0075 東京都新宿区高田馬場1-30-430山京ビル5階 |

| 電話番号 | 0120-782-056 |

| FAX番号 | 03-6233-9186 |

| 営業時間 | 平日 10:00〜19:00(土日祝休) |

| 設立 | 平成30年10月 |

PMGファクタリングは、最短20分で審査やお見積り結果がわかり、最短2時間での入金が可能と、業界最高水準のスピードを誇ります。個人事業主から法人まで利用でき、最大2億円の利用枠が設定されているため、大口の売掛債権を即日で資金化したい企業に最適なファクタリング会社です。全国対応で土日も利用可能。さらに、高い買取率が特徴で、他社からの乗り換え率は98%を達成しています。営業担当者が専属でつき、ファクタリング以外のサポートも提供。企業のファクタリング依存脱却を目指した支援体制も整っています。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 非公開 |

| 契約方法 |

オンライン完結型 書面契約 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | ~2億円 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

身分証明書 通帳コピー 決算書 請求書 |

| 会社名 | ピーエムジー株式会社 |

|---|---|

| 代表者名 | 佐藤 貢 |

| 所在地 |

【本社】 〒163-0825 東京都新宿区西新宿2丁目4番1号 新宿NSビル25F 【大阪支社】 〒532-0003 大阪府大阪市淀川区宮原3-4-30 ニッセイ新大阪ビル15F 【福岡支社】 〒812-0012 福岡県福岡市博多区博多駅中央街7番26号博多駅センタータワー7F 【札幌営業所】 〒060-0042 北海道札幌市中央区大通西1丁目14番2号 桂和大通ビル50 9F 【仙台営業所】 〒980-0013 宮城県仙台市青葉区花京院2丁目1番61号 【さいたま営業所】 〒330-0854 埼玉県さいたま市大宮区桜木町1丁目266番3号 【千葉営業所】 〒260-0015 千葉県千葉市中央区富士見1丁目14番13号 【横浜営業所】 〒220-0004 神奈川県横浜市西区北幸1丁目11番5号 【名古屋営業所】 〒450-0002 愛知県名古屋市中村区名駅4丁目6番23号 名古屋第三堀内ビル9F 【広島営業所】 〒730-0022 広島県広島市中区銀山町3丁目1番 |

| 電話番号 | 0120-901-680 |

| FAX番号 | 03-3347-3334 |

| 営業時間 | 平日 8:30〜18:00(土日祝休) |

| 設立 | 平成27年6月 |

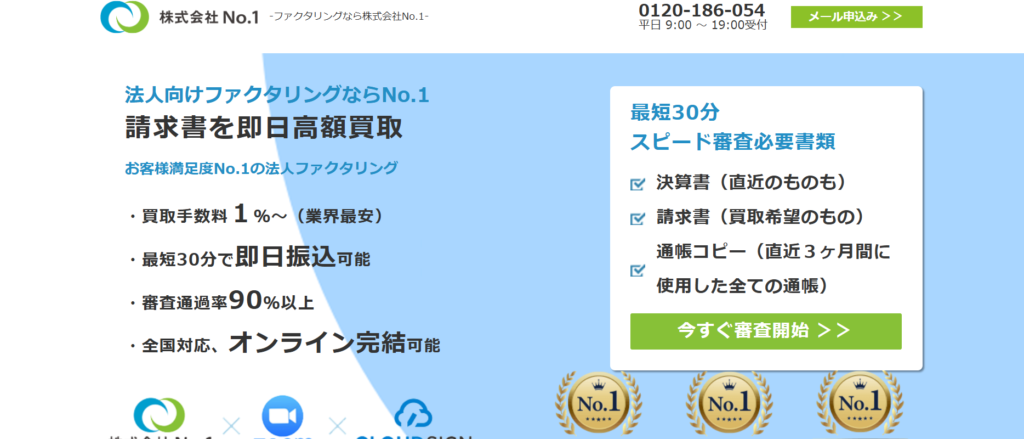

株式会社No.1は、業界最低水準の手数料(1%~)で、即日対応が可能なファクタリングサービスを提供しています。東京、名古屋、福岡に拠点を構え、全国対応を実現。特に建設業に特化したサービスや他社からの乗り換えをサポートするサービスが強みです。2社間ファクタリングを専門とし、最短30分で審査完了、即日振込が可能。訪問対応や来社対応も行っており、柔軟なサポート体制が整っています。売掛債権(売掛金)をお持ちの法人様に最適なファクタリング会社です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 90%以上 |

| 手数料 | 1%~ |

| 契約方法 |

オンライン完結型 対面契約 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

身分証明書 通帳コピー 決算書 請求書 |

| 会社名 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 所在地 |

【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立 | 平成28年1月7日 |

トップ・マネジメントのファクタリングでは、面談が必要です。東京近郊に住んでいない場合でも、店舗へ行く必要はなく、出張対応が可能です。また、ZoomやGoogle Meetを利用したオンライン面談にも対応しているため、スムーズに手続きが進められます。

トップ・マネジメントは、多様なファクタリングサービスを提供しており、建築業、運送業、人材派遣業、個人事業主など、職種や規模に応じた最適なサービスを選べます。さらに、助成金申請とファクタリングを組み合わせた「ゼロファク」、広告業界やIT業界向けの「ペイブリッジ」、専用口座を開設して利用する「電ふぁく」など、他社にはない独自のサービスも充実しています。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 0.5%~12.5% |

| 契約方法 |

オンライン完結型 書面契約 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~3億円 |

| 債権譲渡登記 | 債権譲渡登記必要 |

| 必要書類 |

決算書 通帳コピー 請求書 |

| 会社名 | 株式会社トップ・マネジメント |

|---|---|

| 代表者名 | 大野 兼司 |

| 所在地 | 〒101-0044 東京都千代田区鍛冶町1-4-3 竹内ビル2F |

| 電話番号 | 0120-36-2005 |

| FAX番号 | 03-3526-2006 |

| 営業時間 | 平日 10:00〜19:00(土日祝休) |

| 設立 | 平成21年4月21日 |

フリーナンスは、日本初のフリーランス向け収納代行および即日払いサービスです。2018年には多数のメディアで話題となり、口コミやSNSでも高い評価を得ています。主な利用者はフリーランスや個人事業主、小規模法人で、多くのフリーランスが抱える金銭面の悩みを解決します。クライアントごとに異なる支払いサイクルにより資金繰りに悩むフリーランスも、即日払いサービスを活用すればスムーズに対応可能です。また、無料で専用口座を開設するだけで、フリーランス特化型損害賠償保険「あんしん補償」が自動付帯され、仕事中の事故や納品物の欠陥に備えられます。手数料率や上限額などのスペックでも競合他社を圧倒し、多くの利用者に選ばれています。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 3%~10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 非公開 |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

決算書 通帳コピー 請求書 |

| 会社名 | GMOクリエイターズネットワーク株式会社 |

|---|---|

| 代表者名 | 伊藤 毅 |

| 所在地 |

【本社】 〒150-8512東京都渋谷区桜丘町26番1号 セルリアンタワー 【福岡オフィス】 〒810-0001福岡県福岡市中央区天神2丁目7番21号 天神プライム |

| 電話番号 | 03-5458-8056 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 1:00〜17:00(土日祝休) |

| 設立 | 2002年4月 |

OLTAは、クラウドファクタリングを提供する業者で、オンラインで手続きが完結する便利なサービスを展開しています。そのため、全国どこからでも利用可能で、会社や自宅にいながら簡単に申し込みができます。特徴として、即日で資金調達が可能であり、法人だけでなく個人でも利用できる点が挙げられます。手数料は2%~9%と業界最安水準を誇り、他社と比較しても非常にリーズナブルです。また、売掛金の金額に関係なく利用できるため、申し込みに制限がないのも魅力です。迅速かつ柔軟な資金調達を求める方にとって、OLTAのクラウドファクタリングは強力なサポートとなるサービスです。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 2%~9% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 上限なし |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

身分証明書 通帳コピー 請求書 |

| 会社名 | OLTA株式会社 |

|---|---|

| 代表者名 | 澤岻 優紀 |

| 所在地 | 〒107-6004 東京都港区赤坂1-12-32 アーク森ビル 4F |

| 電話番号 | 03-5843-0488 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~18:00 |

| 設立 | 2017年4月14日 |

うりかけ堂は、最短2時間で資金調達が可能なスピーディーなファクタリング会社です。業界最安水準の手数料2%~を実現し、利用可能額は30万円から最大5000万円まで対応しています。Webサイトから簡単に見積もりができ、わずか1分で金額が分かります。さらに、電話での問い合わせは24時間365日対応しており、いつでも利用可能です。契約はオンラインで完結し、電子契約サービス「クラウドサイン」を活用することで迅速な手続きが可能です。また、他社と比較して安い手数料や、保証人・担保が不要な点、債務超過や税金未払いがあっても利用できる柔軟な審査基準が特徴です。審査通過率も92%を超えており、多くの方に選ばれています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 92% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~5,000万円 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

身分証明書 通帳コピー 契約関連書類 |

| 会社名 | 株式会社hs1 |

|---|---|

| 代表者名 | 鈴木 博雅 |

| 所在地 | 〒101-0041 東京都千代田区神田須田町2-2-7 トーハン須田町ビル10 |

| 電話番号 | 0120-060-665 |

| FAX番号 | 03-5927-8416 |

| 営業時間 | 平日 9:00〜19:30(土日祝休) |

| 設立 | 非公開 |

えんナビは、ファクタリングの取り扱い実績が4000件以上あり、24時間365日対応可能なファクタリング会社です。最短1日での資金調達が可能で、土日祝日も対応しているため、スピーディーな資金調達を実現します。業界内でも最低水準の手数料を誇り、リピート率が高く、お客様満足度は93%以上です。買取対象となる売掛債権は50万円から5000万円まで幅広く、法人だけでなく個人事業主にも対応可能です。2社間取引や3社間取引に対応しており、ノンリコース契約(償還請求権なし)を採用しているため、万が一の際も安心です。また、クラウドや郵送を活用した非対面契約が可能で、希望があれば出張対応も行います。迅速かつ柔軟なサービスで、資金調達を全力でサポートします。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 非公開 |

| 契約方法 |

オンライン完結型 対面契約 書面契約 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 50万円~5000万円 |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

身分証明書 通帳コピー 請求書 |

| 会社名 | 株式会社インターテック |

|---|---|

| 代表者名 | 伊藤公治 |

| 所在地 | 〒103-0023 東京都中央区日本橋本町4-3-4 東海日本橋ビル3階 |

| 電話番号 | 0120-007-567 |

| FAX番号 | 03-5846-8534 |

| 営業時間 | 24時間365日年中無休 |

| 設立 | 非公開 |

今回は、ファクタリングが人気を集めている理由と利用をおすすめする業種について解説させていただきました。

ファクタリングは、度重なる違法行為や危ない悪徳業者の出現から一時的に「怪しい」というイメージが定着し、人気が低下していた時期があることは事実です。

しかしながら、現在では金融庁も推奨するほど安全な資金調達方法として、幅広い業種業界の企業から人気を集めています。資金調達目的だけでなく、貸し倒れリスクも回避することが可能であるため、ぜひご利用を検討してみてはいかがでしょうか。

0120-254-259

0120-254-259