ファクタリングは、企業が抱える資金繰りの課題を解決するための有力な手段です。特に継続債権を活用することで、より安定的かつ効率的なキャッシュフローの管理が可能です。この記事では、ファクタリングにおける継続債権の基本的な概念から具体的な活用方法、そしてそれが企業経営にどのようなメリットをもたらすかを詳しく解説します。継続的な取引先からの売掛金をどのようにして現金化し、事業運営をスムーズにするかについてのヒントを提供します。

目次

継続債権は、企業が安定したキャッシュフローを確保するために非常に重要な要素です。この記事では、継続債権の基本概念や具体的な例、発生要因、利用シーン、そして他の債権との違いについて詳しく解説します。継続債権を理解することで、企業経営の安定化や資金調達の効率化に役立てることができます。

継続債権とは、同じ取引先との間で繰り返し発生する売掛金やサービス提供の対価など、定期的・継続的に発生する債権のことです。例えば、毎月一定の料金を受け取るサブスクリプション型のサービスや、定期的に商品を納品する契約による売掛金が継続債権に該当します。具体例としては、オンラインサービスの月額料金や、オフィス消耗品の定期供給契約、毎月のリース料などです。安定した収入源として企業の資金繰りに役立ちます。

継続債権が発生する要因としては、長期間にわたり定期的に商品やサービスを提供する契約が挙げられます。これは、取引先が定期的に同じ商品やサービスを購入するケースや、サブスクリプションモデルで定額料金を受け取る場合などです。このような状況では、売掛金が定期的に発生し、それが継続債権となります。

継続債権は、企業の資金繰りを円滑にするために利用されます。安定したキャッシュフローが見込めるため、ファクタリング会社が積極的に買い取ることが多く、企業は早期に現金を手に入れることが可能です。また、継続的な収入源として、企業の経営を安定させる効果があります。さらに、定期的な収入があることで企業の信用力が向上し、金融機関からの借入れがしやすくなるといった利点もあるので便利です。

継続債権ファクタリングとは、継続的に発生する売掛金(売掛債権)をまとめてファクタリング会社に売却し、資金化する仕組みです。 通常のファクタリングが単発の請求書や売掛金を対象とするのに対し、継続債権の場合は、今後発生する売掛金も含めて契約できる点が特徴です。

具体的には、企業が取引先と継続的な取引関係にある場合、一定期間にわたって発生する売掛金をまとめて譲渡します。 ファクタリング会社はその売掛債権を買い取り、手数料を差し引いた金額を早期に支払います。 その後、売掛金の回収はファクタリング会社が行うため、利用企業は入金を待つことなく資金を確保できます。

この仕組みにより、毎月の入金サイクルに左右されることなく、安定したキャッシュフローを実現できる点が大きなメリットです。 特に、サブスクリプション型ビジネスや定期取引が多い企業にとっては、資金繰りの改善につながる有効な手段といえるでしょう。

| 項目 | 継続債権ファクタリング | 通常ファクタリング |

|---|---|---|

| 対象 | 継続的に発生する売掛金 | 単発の売掛金 |

| 契約形態 | 一定期間の包括契約 | 都度契約 |

| 資金化 | 継続的に資金化可能 | 必要な時のみ |

| 手数料 | 比較的低い傾向 | やや高め |

| 向いている企業 | 定期取引・サブスク | 単発取引 |

継続債権は、その性質から他の債権といくつかの点で異なります。まず、継続債権は定期的・継続的に発生するのに対し、一般的な債権は一回限りの取引に基づくことが多いです。このため、継続債権は安定した収入が見込める一方で、一般的な債権は収入が不安定であることが多くなります。

また、資金調達の観点から見ると、継続債権は定期的な収入が確保されているため、ファクタリングや融資が受けやすいという特徴があります。これに対し、一般的な債権は収入が不定期であるため、資金調達の難易度が高い場合があります。そのため、継続債権は企業の資金繰りを支える重要な要素であり、経営の安定化や信用力の向上に大きく貢献しているのです。

ファクタリングで継続債権を活用すると、企業は安定したキャッシュフローを確保し、迅速な資金調達が可能です。さらに、取引先の信用リスクを軽減しながら、経営の安定性を向上させます。ここでは、ファクタリングで継続債権を活用する利点について詳しく説明します。

ファクタリングを活用することで、継続的に発生する売掛金やサービス提供の対価などの継続債権を迅速に現金化が可能です。これにより、企業は安定したキャッシュフローを確保できます。定期的な収入があることで、企業はお金の管理が安定し、経営が安心できるのです。また、予測可能な収入があることで、企業は計画的な資金運用や投資がしやすくなり、将来的な成長戦略をより効果的に実行できます。このように、ファクタリングは企業の資金調達手段として非常に有効であり、経営の安定性を大幅に向上させる役割を果たしているのです。

継続債権は、その安定した収入が見込めるため、ファクタリングによって迅速に資金調達を実現しています。ファクタリング会社は、確定した未収金を手数料を差し引いて即座に現金化してくれるため、企業は事業運営に必要な資金を素早く手に入れることができるのです。これにより、企業は投資や経営戦略の実行に必要な資金を適時に確保が可能です。特に急な資金需要が発生した場合でも、ファクタリングを活用することで迅速に対応することができ、事業機会を逃すことなく活用できます。また、銀行融資と比較して手続きが簡便で、審査に時間がかからないため、ファクタリングは短期間での資金調達手段として非常に有効です。

ファクタリングを利用することで、企業は未収金を売却し、取引先の信用リスクをファクタリング会社に引き受けてもらうことができます。特に継続債権の場合、定期的な収入が見込まれるため、取引先が支払いを滞らせるリスクは比較的低いです。ファクタリング会社は、取引先の信用力を詳細に評価し、リスクを管理しながら資金を提供します。これにより、企業自身が直面する信用リスクを軽減する効果があります。信用リスクが軽減されることで、企業はより積極的な取引や新規顧客の開拓を行う余地が生まれ、ビジネスチャンスが広がるのです。

継続債権ファクタリングを効果的に導入するためには、正しいプロセスと手順を理解することが重要です。この記事では、事前準備と要件確認からファクタリング会社の選定と契約手続き、実際の資金調達プロセスまで、継続債権ファクタリングの導入ステップを詳しく解説します。

継続債権ファクタリングを導入するには、まず事前準備と要件確認が重要です。企業は自社の財務状況や売掛債権の内容を把握し、ファクタリングの対象となる債権を特定します。これには、取引先の支払い履歴や信用状況を確認することも含まれます。また、ファクタリングを導入する目的や必要な資金の金額、資金調達のタイミングなどを明確にしておくことが必要なので注意してください。

事前準備が整ったら、次にファクタリング会社を選定します。ファクタリング会社は多数存在するため、各社のサービス内容や手数料、契約条件などを比較検討することが重要です。企業は、自社のニーズに最も適したファクタリング会社を選びます。選定後は、具体的な契約手続きを行い、必要な書類を提出するなど、ファクタリング会社による信用調査が行われます。契約内容に合意したら、正式に契約が締結するという流れです。

契約が締結された後は、実際の資金調達プロセスの開始です。企業は、ファクタリング会社に対して売掛債権を譲渡し、その対価として現金を受け取ります。具体的には、企業が売掛金の請求書をファクタリング会社に提出し、ファクタリング会社はその債権を買い取るということです。買い取りの際、手数料が差し引かれた金額が企業に支払われます。これにより、企業は未収金を迅速に現金化し、必要な資金を即座に調達することができます。

継続債権ファクタリングは、すべての企業に適しているわけではなく、特に継続的な取引や安定した売上がある企業に向いている資金調達手段です。 例えば、サブスクリプション型のサービスを提供している企業や、毎月一定の取引先と継続的に取引を行っている企業は、継続債権を活用することで効率的に資金化が可能になります。売掛金が定期的に発生するため、ファクタリング会社からの評価も安定しやすく、手数料が抑えられる傾向にあります。 また、中小企業や個人事業主にとっても、継続債権ファクタリングは有効です。銀行融資に比べて審査のハードルが低く、売掛金の信用力をもとに資金調達ができるため、資金繰りに不安を抱える事業者でも利用しやすい特徴があります。 一方で、単発の取引が中心の企業や、売掛金の発生が不安定な場合は、通常のファクタリングの方が適しているケースもあります。自社の取引形態や資金ニーズを踏まえて、最適な方法を選択することが重要です。

Q. 継続債権ファクタリングは途中で解約できますか?

A. 契約内容によりますが、一定期間の契約となるケースが多く、途中解約には条件が設けられている場合があります。契約前にしっかり確認しておくことが重要です。

Q. 個人事業主でも利用できますか?

A. はい、利用可能です。継続的な売掛金がある場合は、個人事業主やフリーランスでも利用できるケースが多くあります。

Q. 手数料はどれくらいかかりますか?

A. 手数料は売掛先の信用力や契約内容によって異なりますが、一般的には通常のファクタリングよりも低くなる傾向があります。

Q. 継続債権と将来債権は同じですか?

A. 厳密には異なりますが、将来発生する売掛金を対象とする点で共通しています。契約内容によって扱いが異なるため、事前に確認が必要です。

継続債権ファクタリングを利用する際は、支払い条件や債権譲渡の内容をしっかり確認したうえで、会社選びを行うことが重要です。

注文書に基づいた契約に対応しているかどうかや、保証の有無によって安心感は大きく変わります。

利用後の会計処理や資金繰りへの影響も把握しておくことで、無理のない運用が可能になります。

支払いの遅れが発生した場合や、返せない状況になった際の対応、手形取引との違いについても理解しておきたいポイントです。

ここでは、こうした点を踏まえながら、実務でも使いやすい継続債権ファクタリング会社を紹介します。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| MSFJ株式会社 | 10万円~5,000万円 | 1.8%~ | 最短1時間 | 可能 |

| みんなのファクタリング | 1万円~300万円 | 7%~ | 最短60分 | 可能 |

| ペイトナーファクタリング | 1万円~ | 10% | 最短60分 | 可能 |

| アクセルファクター | 30万円~上限は、なし | 0.5%~ | 最短2時間 | 可能 |

| 株式会社No.1 | 30万円~ | 1%~ | 最短30分 | 可能 |

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 1.8%~ |

| 契約方法 | オンライン完結型書面契約 |

| 利用対象者 | 法人個人事業主 |

| 利用可能額 | 10万円~5000万円 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 | 身分証明書通帳コピー請求書 |

| 会社名 | MSFJ株式会社 |

|---|---|

| 代表者名 | 十和田 和希 |

| 所在地 | 〒106-0045 東京都港区麻布十番2-8-16七面坂ビル4階 |

| 電話番号 | 03-6912-9361 |

| FAX番号 | 03-6912-9362 |

| 営業時間 | 平日 10:00〜20:00(土日祝休) |

| 設立 | 2017年09月04日 |

みんなのファクタリングは、完全オンライン型のファクタリングサービス専門業者です。法人・個人・フリーランスなど幅広いお客様に対応し、最短60分でのスピード入金が強み。また、手続きは来店・電話一切不要でスマホ一つで完結するシンプルな申し込みフローと、独自のAIによる審査システムにより少額からの買取にも対応しています。 さらに、土日祝日も営業しており急な資金ニーズにも即対応してもらえるため、資金繰りに悩むすべての方に身近にご利用していただけます。

みんなのファクタリングは、完全オンライン型のファクタリングサービス専門業者です。法人・個人・フリーランスなど幅広いお客様に対応し、最短60分でのスピード入金が強み。また、手続きは来店・電話一切不要でスマホ一つで完結するシンプルな申し込みフローと、独自のAIによる審査システムにより少額からの買取にも対応しています。 さらに、土日祝日も営業しており急な資金ニーズにも即対応してもらえるため、資金繰りに悩むすべての方に身近にご利用していただけます。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 非公開 |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人個人事業主 |

| 利用可能額 | 非公開 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 請求書 |

| 会社名 | 株式会社チェンジ |

|---|---|

| 代表者名 | 辻 秀樹 |

| 住所 | 東京都中央区日本橋室町一丁目11番12号 |

| 電話番号 | – |

| FAX番号 | – |

| 営業時間 | 平日9:00~18:00 |

| 設立日 | 2023年1月20日 |

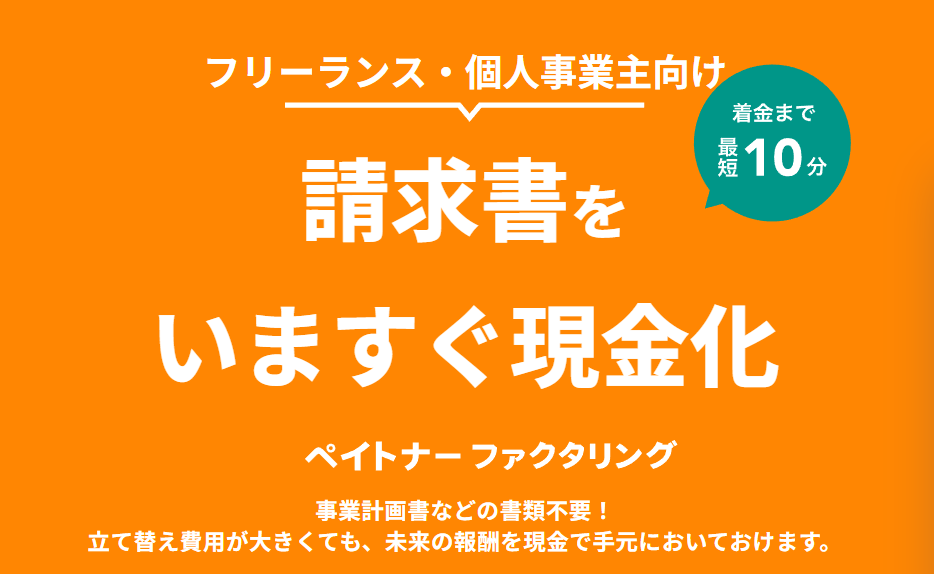

ペイトナーファクタリングは、すべての手続きがオンライン完結型で必要書類も少なく、最短即日での資金化に対応した専門業者です。2社間ファクタリングに特化することで取引先への通知なしに売掛金の早期資金化を可能にし、柔軟な資金調達が可能な点が大きな強みです。また審査については事業者の財務状況だけでなく、売掛先の信用力や過去の取引実績などを踏まえた総合的な評価を基準に行っている為、利用者からも高く評価されています。

ペイトナーファクタリングは、すべての手続きがオンライン完結型で必要書類も少なく、最短即日での資金化に対応した専門業者です。2社間ファクタリングに特化することで取引先への通知なしに売掛金の早期資金化を可能にし、柔軟な資金調達が可能な点が大きな強みです。また審査については事業者の財務状況だけでなく、売掛先の信用力や過去の取引実績などを踏まえた総合的な評価を基準に行っている為、利用者からも高く評価されています。

| 会社名 | ペイトナー株式会社 |

|---|---|

| 代表者名 | 阪井 優 |

| 所在地 | 〒107-6003 東京都港区赤坂1-12-32 アーク森ビル3階 |

| 電話番号 | 非公開 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 10:00〜18:00(土日祝休) |

| 設立 | 2019年2月 |

| 入金速度 | 最短60分 |

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人個人事業主 |

| 利用可能額 | 1万円~100万円 |

| 債権譲渡登記 | 不要 |

| 2社間ファクタリング | 可能 |

| オンライン契約 | 可能 |

| 必要書類 | 身分証明書通帳コピー請求書 |

株式会社アクセルファクターは、企業の資金調達を支援するファクタリングサービスを専門に提供する会社です。ファクタリングとは、企業が保有する売掛金を早期に現金化する仕組みで、資金繰りの改善や運転資金の確保に役立つ手段として多くの企業から支持されています。アクセルファクターは特に中小企業やスタートアップに向けて、迅速で柔軟なサービスを展開しています。 同社の特徴は、スピード感と高い信頼性です。申込みから最短で即日の資金化が可能で、手続きは簡潔かつ効率的に進められます。また、銀行融資と異なり、担保や保証人を必要としない点が大きなメリットです。これにより、成長段階にある企業でも手軽に利用できる資金調達手段を提供しています。 アクセルファクターは、顧客との信頼関係を大切にし、透明性の高いサービスを実現しています。急な資金ニーズに迅速に応えることで、企業の経営を支え、成長を後押しする存在として信頼されています。同社は、課題解決に寄り添い、企業の発展を加速させる心強いパートナーです。

株式会社アクセルファクターは、企業の資金調達を支援するファクタリングサービスを専門に提供する会社です。ファクタリングとは、企業が保有する売掛金を早期に現金化する仕組みで、資金繰りの改善や運転資金の確保に役立つ手段として多くの企業から支持されています。アクセルファクターは特に中小企業やスタートアップに向けて、迅速で柔軟なサービスを展開しています。 同社の特徴は、スピード感と高い信頼性です。申込みから最短で即日の資金化が可能で、手続きは簡潔かつ効率的に進められます。また、銀行融資と異なり、担保や保証人を必要としない点が大きなメリットです。これにより、成長段階にある企業でも手軽に利用できる資金調達手段を提供しています。 アクセルファクターは、顧客との信頼関係を大切にし、透明性の高いサービスを実現しています。急な資金ニーズに迅速に応えることで、企業の経営を支え、成長を後押しする存在として信頼されています。同社は、課題解決に寄り添い、企業の発展を加速させる心強いパートナーです。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93.3% |

| 手数料 | 0.5%~ |

| 契約方法 | オンライン完結型対面の契約 |

| 利用対象者 | 法人個人事業主 |

| 利用可能額 | 30万円~上限なし |

| 債権譲渡登記 | 債権の譲渡の登記なし |

| 必要書類 | 身分証明書通帳コピー請求書 |

| 会社名 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 〒169-0075 東京都新宿区高田馬場1-30-430山京ビル5階 |

| 電話番号 | 0120-782-056 |

| FAX番号 | 03-6233-9186 |

| 営業時間 | 平日 10:00〜19:00(土日祝休) |

| 設立 | 平成30年10月 |

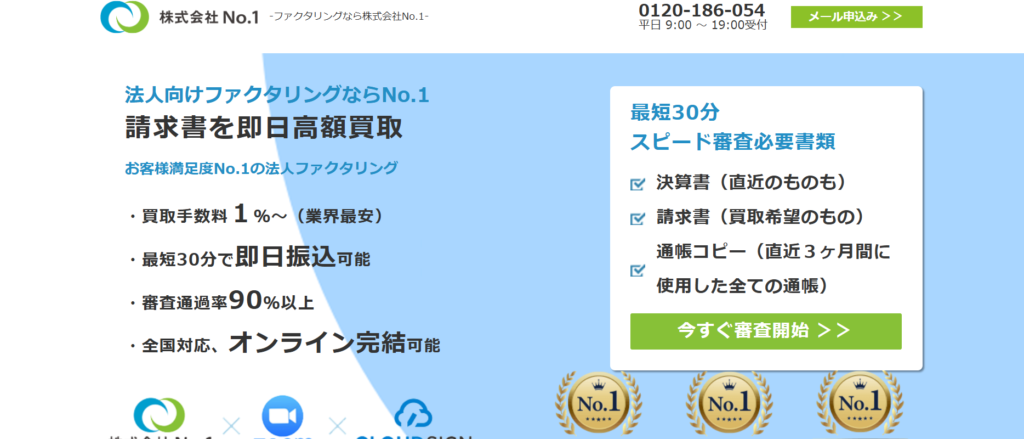

株式会社No.1は、業界最低水準の手数料(1%~)で、即日対応が可能なファクタリングサービスを提供しています。東京、名古屋、福岡に拠点を構え、全国対応を実現。特に建設業に特化したサービスや他社からの乗り換えをサポートするサービスが強みです。2社間ファクタリングを専門とし、最短30分で審査完了、即日振込が可能。訪問対応や来社対応も行っており、柔軟なサポート体制が整っています。売掛債権(売掛金)をお持ちの法人様に最適なファクタリング会社です。

株式会社No.1は、業界最低水準の手数料(1%~)で、即日対応が可能なファクタリングサービスを提供しています。東京、名古屋、福岡に拠点を構え、全国対応を実現。特に建設業に特化したサービスや他社からの乗り換えをサポートするサービスが強みです。2社間ファクタリングを専門とし、最短30分で審査完了、即日振込が可能。訪問対応や来社対応も行っており、柔軟なサポート体制が整っています。売掛債権(売掛金)をお持ちの法人様に最適なファクタリング会社です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 90%以上 |

| 手数料 | 1%~ |

| 契約方法 | オンライン完結型対面契約 |

| 利用対象者 | 法人個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 | 身分証明書通帳コピー決算書請求書 |

| 会社名 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 所在地 | 【東京本社】〒171-0014 東京都豊島区池袋4-2-11 CTビル3F【名古屋支社】〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F【福岡支社】〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立 | 平成28年1月7日 |

継続債権ファクタリングは、企業の資金繰りを改善する有効な手段ですが、利用する際にはいくつかのリスクと注意点があります。この記事では、取引先の信用リスク管理、契約条件の詳細確認、法的リスクとその対策について詳しく解説し、リスクを最小限に抑えるためのポイントを紹介します。

継続債権ファクタリングを利用する際の主なリスクの一つは、取引先の信用リスクです。取引先が支払いを遅延したり、支払い不能に陥った場合、ファクタリング会社が受け取るべき代金が未収金として残るリスクがあります。企業はファクタリング会社に売却する債権の取引先の信用力を事前に十分に確認し、リスクが高い取引先については特に注意を払うことが必要です。また、ファクタリング会社が提供する信用調査サービスを利用することも、リスク管理の手助けとなります。

ファクタリング契約には様々な条件が含まれており、詳細に確認します。例えば、手数料の割合や支払い条件、契約解除の条件などを理解することが必要です。特に手数料は、ファクタリングを利用する際のコストに直接影響するため、詳細に把握することが求められます。また、契約条件によっては、ファクタリング会社が債権の支払いを受け取る前に企業が全額を返済する義務を負う場合もあるので、注意が必要です。契約内容を理解し、自社にとって不利な条件がないか確認することで、リスクを最小限に抑えます。

ファクタリングを利用する際には、法的リスクにも注意が必要です。例えば、債権の譲渡が法的に認められない場合や、取引先との契約において債権譲渡禁止条項が含まれている場合などがあります。このような法的リスクを回避するためには、契約書を事前に確認し、必要な法的手続きを行うことが重要です。また、法的リスクに対応するためには、専門家の助言を得ることが有効です。弁護士や法務担当者に相談し、法的なリスクを事前に把握し、適切な対策を講じることが推奨されます。

ここまでご紹介したようにファクタリングを通じて継続債権を活用することで、企業は安定したキャッシュフローを確保し、迅速な資金調達を実現しながら取引先の信用リスクを軽減することができます。売上に対する入金の期日を待たずに資金化できるため、日々の業務や支払いにかかる負担を抑え、経営の安定につなげることが可能です。通常の融資と比べて審査の観点が異なり、売掛先の信用力が重視される傾向があるため、資金調達の選択肢として注目されています。

継続債権ファクタリングでは、請求ベースで発生する債権をまとめて買い取ってもらうことで、一定期間にわたり安定した資金確保が見込めます。

契約内容によっては償還なしの形式も採用されており、利用者のリスクを抑えた形での資金調達も可能です。

特に中小企業や個人事業主にとって、金融機関の融資が難しい局面でも有効な支援となります。

オンラインで申し込みから契約完了まで行なうサービスも増えており、最短で資金化できるケースもあるため、急な資金ニーズにも対応しやすい点が評価されています。

ファクタリングの利用にあたっては、民法や債権譲渡に関する法律の理解も重要です。契約においては、取引先への通知や承諾が必要となる場合もあり、原則として適切な手続きを踏む必要があります。改正民法の内容も踏まえながら、違法性のない形で契約を進めることが求められます。また、手数料の額や上限、契約期間などの条件は各社ごとに異なるため、複数の会社を比べて選ぶことが大切です。

支払いの遅れや取引先の経営悪化による倒産リスクなど、売掛金に関するリスクは常に存在しますが、ファクタリングを活用することで、そうしたリスクに陥る可能性を低減することができます。特に、入金までの期間が長いビジネスにおいては、資金繰りの安定化に大きな効果を発揮します。本来であれば回収まで時間がかかる売掛金を早期に現金化できるため、営業活動の継続や新たな投資にもつなげやすくなります。

適切なプロセスを踏み、リスク管理を徹底することで、ファクタリングは企業の経営安定化と成長に大きく寄与する手段となります。2026年以降も需要の拡大が予想される中で、継続債権の活用はより一般的な資金調達方法として定着していくはずです。自社のビジネスモデルや取引形態に合わせて、無理のない形で取り入れていくことが重要です。

0120-254-259

0120-254-259