近年、注目されているファクタリングサービスですが、法人化している会社のみでしか使えないと思っている方々も多いようです。しかし、法人化していない自営業でもファクタリングサービスは利用できます。むしろ独立したてのフリーランスや自営業は資金繰りで大変な思いをすることが多いのでファクタリングサービスを積極的に使っていったほうがよいでしょう。そこで、こちらの記事では自営業でもファクタリングサービスを利用できる理由や仕組みについて掘り下げていきたいと思います。

【関連記事】

資金調達に時間をかけれない!そんな経営者におすすめな即日ファクタリング!

目次

結論から言うと自営業でもファクタリングサービスは利用できます。

以前、ファクタリングサービスは法人向けのサービスとして発展してきましたので自営業などの利用は少ない傾向にありました。 というのも、ファクタリングの利用には主に取引先の信用が重要となっているからです。自分側に問題はなくても取引先で請求書が受理されなかったり、支払い能力が無いと判断されたりする場合はファクタリングを利用できない可能性がありました。特に自営業の場合、取引相手も自営業であるケースが少なくないでしょう。そうなると「忙しくて請求書を見ていない」とか「急に体調を崩して仕事が出来ない。支払いが間に合わないかも」といった不測の事態が起きかねません。このリスクがあるためファクタリングサービスを利用できないこともあるのです。しかし、法人間であれば、仮に社長が倒れても会社の経理部門は活動しているわけですから基本的に問題となりません。こう言った背景もあり自営業での利用が少なかったのです。しかし、最近では自営業での利用も増えてきています。自営業でも以下の条件を満たせば、ファクタリングサービスは簡単に利用できるでしょう。

①取引先が請求書を受理してくれた(確定債権)

②取引先の支払い能力に問題がない

上記の条件が満たされれば基本的にはファクタリングは利用可能です。

ファクタリングを利用する際にはもちろん自分側の審査もあります。しかし、 金融機関からの資金調達と比べると審査の基準は緩い傾向にあります。その理由は、大手のファクタリング会社が自営業を避ける傾向にあるためです。大手のファクタリング会社は「貸し倒れ」のリスクを極限まで下げるため審査を厳しくします。そうなると必然的に審査に通過できるのは管理が徹底された法人と言うことになるのです。では自営業の場合はどうでしょう。審査に通過できなかった自営業者は大手ではなく中小企業のファクタリング会社にお願いします。中小企業のファクタリング会社は、これから実績を積みたいためどうにかして利用して欲しいといった場合が多いです。そうなると審査の基準を下げて多くの人に利用してもらう方針を立てます。ただし、貸し倒れのリスクが高い分、利用手数料は高いといったデメリットもあるので理解しておきましょう。このような利害関係から自営業が利用する際は審査が緩くなるのです。

自営業やフリーランスの方がファクタリングを利用する際に、必ず理解しておきたいのが「2社間」と「3社間」の違いです。どちらも売掛金を早期に現金化できる資金調達の手段ですが、契約の仕組みや入金までの流れ、リスクの負い方に大きな違いがあります。

まず2社間ファクタリングは、利用者である個人事業主とファクタリング会社の間だけで契約を結ぶ方式です。売掛金の存在を証明する書類を提出し、審査を通過すれば最短即日で入金されるケースもあります。オンライン対応の会社も多く、土日でも申し込みが可能な場合があるため、急に給料や外注費が払えなくなりそうなときの緊急資金の調達手段として重宝されています。取引先に知られずに手続きできる点は大きなメリットです。

一方で3社間ファクタリングは、利用者・ファクタリング会社・取引先の3者で契約を結びます。売掛金の請求権を譲渡することについて取引先の承諾を得る必要があるため、手続きに時間がかかる点はデメリットといえるでしょう。しかしその分、未回収リスクが低くなるため、手数料が比較的低めに設定される傾向があります。また、原則として償還請求権なしの契約であれば、万が一取引先が倒産しても利用者が追加で支払う義務はありません。

自営業の場合、開業して間もないケースや、融資の審査に通りにくい状況も少なくありません。そのため「取引先に知られたくないか」「少しでも手数料を抑えたいか」という点が選択の分かれ目になります。会計処理上も、どちらの契約形態であっても売掛金の売却として処理するのが一般的ですが、契約内容によっては実質的に融資と判断されるケースもあるため注意が必要です。

登録や提出書類の数、対応スピード、手数料の額などを総合的に比較し、自分の事業規模や資金状況に合った方式を選ぶことが重要です。そのためにも、それぞれの特徴を理解したうえで慎重に判断することが大切だといえるでしょう。

2社間ファクタリングは、利用者とファクタリング会社の間だけで契約を行う型の取引です。3社間とは異なり、売掛先に通知せずに手続きが完了するため、取引先との関係を気にせず現金を調達できる点が大きなメリットです。申し込みから入金までがスムーズに進むケースも多く、状況によっては即日対応も可能です。銀行融資のように厳しい審査基準ではなく、売掛先の信用力や通帳の履歴などを重視するため、赤字決算の企業や開業間もない事業者でも利用できる可能性があります。

また、少額の売掛金にも対応している会社が存在し、買取下限が低い業者を選べば小規模なビジネスでも活用しやすいのが特徴です。資金繰りに悩む企業にとっては、大きな安心材料となるでしょう。

一方で注意点もあります。売掛金の回収は一旦利用者の口座を経由する仕組みとなるため、資金管理を徹底しなければなりません。売掛先からの入金をそのまま使ってしまうと、後から支払えずトラブルに発展する恐れがあります。また、3社間よりも未回収リスクが高いと判断されるため、手数料が高めに設定される傾向があり、費用負担が大きくなることもあります。

2社間はスピードと柔軟性が魅力ですが、契約内容や資金の流れを理解した上で利用することが重要です。自社の資金状況や取引規模を踏まえ、慎重に選ぶようにしましょう。

3社間ファクタリングは、利用者・ファクタリング会社・売掛先の三者で契約を結ぶ一般的な方式です。売掛先の承諾を得たうえで債権を譲渡するため、信頼性が高く、手数料率も2社間と比べ比較的低く抑えられる傾向があります。売掛先からファクタリング会社へ直接入金される仕組みのため、資金の流れが明確で、経営管理の面でも安心感があります。売掛先の信用力が中心となって審査が行われるため、自社が赤字決算や税金の滞納状態であっても、条件次第では通るケースもあります。

また、入金の流れが明確なことから、会計処理や資金計画を立てやすい点もメリットです。売掛金の回収リスクを軽減しつつ、比較的安定した資金調達ができるため、本格的に資金繰りを改善したい企業には向いています。

一方で注意点もあります。売掛先の承諾が必要なため、手続きに時間や手間がかかり、資金化までが早く進まない場合もあります。売掛先にファクタリング利用を知られることに不安を感じる経営者も少なくありません。特に関係性が重要な取引先の場合は、慎重な判断が求められます。

そのため、運営会社のサポート体制や説明の丁寧さも重要な業者選びのポイントになります。条件や対応力は会社ごとに異なるため、複数社を比較しながら、自社の経営状況に合った柔軟な対応ができる会社を選ぶことが大切です。

「信用の薄い中小企業のファクタリング会社って本当に大丈夫?」 「あまり聞きなれないから利用するのはためらうかも」 ここまで説明してきた内容でこのように感じた方もいるかと思います。ですが、主に3つのポイントを押さえておけば無理なくファクタリングを活用できます。

自営業に特化している会社もあれば法人と合わせて両方サービスを提供している会社もあります。そもそもファクタリングが利用できるのか、自営業での実績はあるのかは確認しましょう。

ファクタリングの際には手数料を取られます。売掛債権を売却して資金をもらう際に手数料を引いた状態で支払われます。例えば、1000円の売掛債権で手数料が10%だと手数料は100円ですね。なので、ファクタリング会社から支払われるのは1000円-100円=900円です。基本的に手数料は「一律10%」みたいに明記されている場合が多いです。ただし、中小企業など実績の少ない会社だと手数料の上限の記載がなかったり、後から「あれ?思ったより高かった…」となってしまいます。手数料は大体10〜20%あたりが相場ですので20%を超えてきたら注意しましょう。もちろん一桁台の業者もありますから、念入りにチェックしましょう。

ファクタリングで最も気をつけたいのが「闇金業者」の介入です。中小規模、零細規模のファクタリング業者を選ぶ際に「闇金業者」を選択しないことに注意して下さい。闇金業者を見抜くポイントは「売掛債権の買取」ではなく、「売掛債権を担保にしたローン」となったら「闇金業者」の可能性が高いです。ファクタリングはあくまで売却で負債を負わないシステムです。闇金業者の目的は、ローンとして負債を作り高金利で回収したいのです。ファクタリングの仕組みをよく覚えておけば回避できるので間違えないようにしましょう。 以上がファクタリングサービスを選ぶ際のポイントです。

フリーランスや個人事業主がファクタリングを利用する場合、法人とは異なる視点での注意が必要です。まず大切なのは、「本当に売掛債権の売買なのか」を必ず確認することです。債権譲渡の形式をとっていても、実質的には貸付に近い内容になっているケースもあり、違法な運営を行っている業者も存在します。特に初めて利用する場合は、契約内容をよく読み、不明点があれば必ず質問しましょう。

最近はweb完結型やAI審査を導入している会社も増え、申込から入金までがスピーディーに進むのが魅力です。土日でも申込を受け付けている会社もあり、急な資金ニーズに応じられる点は安心材料でしょう。ただし「最短即日」「誰でも通る」など、甘い言葉だけを強調している場合は注意が必要です。実際には最低限の審査基準があり、決算書や通帳のコピーの提出を求められることもあります。準備不足のまま申し込むと審査に落ちる可能性もあるため、事前の確認が大切です。

また、対面型とオンライン型ではサポート体制も異なります。対面でじっくり相談できる安心感を重視するか、スピードや手間の削減を優先するかは、自分の希望や状況に応じて選びましょう。初回利用時は特に、手数料が高額に設定されていないか、追加費用が発生しないかを複数社で比較することが重要です。他社と比べて極端に条件が良い場合も、逆に警戒が必要です。

フリーランスや個人事業主は金融機関からの支援を受けにくい場面もありますが、その分、自分で情報を集め判断する力が求められます。焦って契約を行わず、内容をしっかり理解したうえで、納得できる会社を選ぶことが大切です。

フリーランスや個人事業主の場合、取引先が法人ではなく個人であるケースも少なくありません。しかし、取引先が個人の場合は、法人相手と比べていくつかのリスクがあることを理解しておく必要があります。

まず大きな違いは「信用情報の把握のしづらさ」です。法人であれば決算書や登記情報などから一定の信用状況を確認できますが、個人の場合はそうした公的な資料が限定的です。そのため、ファクタリング会社が独自に行う審査の比重が大きくなり、審査結果が厳しくなる傾向があります。一般的に、取引先が法人か個人かは問わず申込自体は可能ですが、条件や手数料に差が出ることは珍しくありません。

また、個人の場合は給与や事業収入が不安定なこともあり、支払い遅延のリスクが法人より高いと判断されやすいです。月末の資金状況や入出金の履歴によっては、回収までに時間がかかり、結果として手数料が高めに設定されることもあります。ファクタリングは売掛債権の早期資金化という便利な手段ですが、その裏では「回収可能性」が厳しくチェックされているのです。

さらに、契約内容の詳細を事前に確認していないと、「この取引先は個人なので買取不可」と依頼を断られるケースもあります。24時間オンラインで申し込みができるサービスも増えていますが、スピード感だけで判断せず、取引先の属性による条件の違いについて質問しておくことが大切です。

特に初めて利用する場合は、決算の有無や取引実績、継続性などを整理し、ファクタリング会社に正確に伝えることがポイントです。個人取引は柔軟に対応してもらえる場合もありますが、リスクが高い分、慎重な判断が求められることを忘れないようにしましょう。

フリーランスや個人事業主の方の中には、直近の売上の大半を1社からの発注に依存しているケースも少なくありません。一見すると、長期で安定した取引があるのは安心材料のように思えますが、実は大きなリスクも潜んでいます。

まず、売掛先が1社に集中している場合、その会社の経営状況や営業方針の変化が、自社の資金繰りに直接影響します。たとえ支払いサイトが早いとしても、突然の取引縮小や契約終了の通知があれば、売上は一気にゼロに近い状態になりかねません。「信頼関係があるから大丈夫」と甘い見通しを立てていると、急ぎで資金確保が必要になる場面で選択肢が限られてしまいます。

ファクタリングを利用する場合も同様です。売掛先が1社のみだと、その会社の信用情報や所在地、支払い実績などが厳しくチェックされます。信用力が低く評価されれば、手数料が高くなる、もしくは買取申請を断られる可能性もあります。迅速な現金化を希望して電話や面談を実施しても、「この1社依存の状況ではリスクが高い」と判断されることもあるのです。

また、1社集中型の場合、ファクタリングの利用が売掛先に知られた際の影響も大きくなります。特に3社間契約では通知が必要となるため、関係性にひびが入るリスクも考慮しなければなりません。完全に依存している状況では、交渉力も低くなりがちです。

そのため、できるだけ複数の取引先を持ち、収入源を分散させることが理想です。売上の種類を増やし、売掛債権を分散させておけば、万が一の際にも資金調達の選択肢を確保しやすくなります。売掛先が1社だけでもファクタリングは可能といえますが、リスク管理の観点からは慎重な判断が必要です。

ここまで解説を聞いてファクタリングを利用してみたいと思った方もいるのではないでしょうか。ただ、自分のところはファクタリングを利用できるのかな?と懐疑的になる気持ちもわかります。自営業でもファクタリングの対象となる金銭債権を保有していれば利用可能です。金銭債権は金額や支払期日が明確であることはもちろんのこと、その債権をファクタリング会社に審査してもらって適用可能だと認めてもらうことも必須となります。その後、ファクタリング会社から提示される必要書類を用意しなければなりません。 大半の場合、提示される必要書類は下記になります。

本人確認書類

契約書や請求書などの対象となる債権に関する資料

ファクタリング利用者の確定申告書類や預金通帳など

時間短縮のためにもファクタリング会社に問い合わせする前に手元に用意しておくといいでしょう。あとはファクタリング会社に直接問い合わせして、他に必要な書類があれば随時用意してください。

自営業やフリーランスの方がファクタリングを利用する際、「会計処理はどうなるのか」「税務上の扱いは大丈夫なのか」と不安に感じることは少なくありません。特に新規で利用を検討している場合、売上の計上タイミングや事務手数料の処理範囲などが分かりにくいことがハードルになりがちです。

まず前提として、ファクタリングは貸金業とは異なり、借入ではなく売掛債権の売却です。そのため、負債を負う取引ではありません。金融庁も売掛債権の活用を一つの資金調達手段として認めており、借入とは区別されています。したがって、原則として「借入金」として処理するのではなく、売掛金の減少と手数料の計上という形で会計処理を進めます。

会計処理の基本は、売掛金を売却した時点で「売掛金の減少」と「現金の増加」、そして差し引かれた手数料を「支払手数料」などの経費として計上する形になります。一部のケースでは、契約形態や償還請求権の有無によって処理が異なることもあるため、可否や内容を十分に確認することが大切です。

税務面では、売上自体は本来の取引が成立した時点で計上されます。ファクタリングを利用したかどうかは、売上計上のタイミングに直接影響しません。あくまで資金を早期に得る手段であり、売上そのものが増えるわけではない点に注意しましょう。早期に現金を得られるからといって、追加で売上が発生するわけではありません。

また、手数料は業務上必要な費用として経費計上できますが、その手数料率が相場とかけ離れていないか確認することも重要です。公式サイトに手数料率や条件が明示されているか、無料相談が可能かどうかなどもチェックするとよいでしょう。小口の売掛債権でも利用できるかどうかも、事前に確認しておくとスムーズです。

来店不要でオンライン完結型のサービスも増え、身分証明書や通帳の写しを提出するだけで進められる場合もありますが、契約内容を十分理解せずに進めると後のトラブルの原因になりかねません。自身の事業規模や売上の範囲に応じて、慎重に判断することが、安心して活用するためのポイントです。

ファクタリングを利用した場合の仕訳方法は、基本を押さえておけばそれほど難しくありません。ただし、処理を誤ると確定申告書の作成や税務上の証明に影響することもあるため、注意が必要です。

まず前提として、ファクタリングは「借入」ではありません。返済義務は一切なく、売掛金を売却して早期に現金化する仕組みです。そのため、ローンのように「借入金」として計上するのは誤りです。

たとえば、100万円の売掛金をファクタリング会社に売却し、手数料(コスト)が10万円差し引かれ、90万円が入金されたケースを考えてみましょう。

【仕訳の例】

(借方)普通預金 90万円

(借方)支払手数料 10万円

(貸方)売掛金 100万円

このように、売掛金を減少させ、受け取った金額を普通預金へ計上し、差額を手数料として処理します。手数料は「支払手数料」や「支払利息等」ではなく、実態に応じて適切な勘定科目を選ぶことが大切です。

最近ではクラウド会計ソフトを使い、スマホやパソコンから明細データを取り込み、自動で仕訳を実現できるケースも増えています。全国どこからでも申込みでき、祝日や夜間でもメールでやり取りできる点はファクタリングの魅力ですが、会計処理まで自動で完結するわけではありません。自社での入力内容は必ず確認しましょう。

また、注文書の発行段階では売上計上されないため、売上と売掛金の発生タイミングを整理しておくことも重要です。キャッシュフローは大きく改善しても、利益が増えるわけではない点を理解しておきましょう。

仕訳処理が曖昧なまま継続利用すると、後から税務調査で説明を求められることもあります。分からない場合は、ファクタリング会社のスタッフに確認したり、税理士に相談するのも良い選び方です。「今すぐ事業資金を確保したい」という思いだけで進めるのではなく、会計面まで含めて整理しておくことが、安心して活用するための強みになります。

ファクタリングを利用すると確定申告に影響が出るのではないか、と不安に感じる自営業の方は少なくありません。「手軽に資金を受け取ることができるけれど、税務上は大丈夫なのか」と悩みを抱えるのは自然なことです。

結論から言えば、原則としてファクタリングの利用自体が特別な税金を生むわけではありません。ファクタリングは売掛金を早く現金化する仕組みであり、売上そのものが増えるわけではないからです。たとえば100万円の売掛金を買い取ってもらい、90万円を受け取る場合でも、売上はもともとの取引時点で計上済みです。確定申告では、その売上金額は同じであり、差し引かれた手数料を経費として処理する形になります。

多くのケースで採用されているノンリコース型(償還請求権なし)の契約であれば、借入とは異なり返済義務は発生しません。そのため、借入金の増減を申告する必要もありません。買い取ってもらった時点で売掛金が減少し、手数料が費用として計上されるだけです。

ただし、処理を正確に行うことが重要です。スマートフォンやクラウド会計で簡単に入力できる時代とはいえ、仕訳を誤れば申告内容にズレが生じる可能性があります。特に事業計画書を作成している場合、キャッシュフローの動きと利益の動きを混同しすぎないよう注意が必要です。

365日いつでも申し込むことができ、資金不足を早めに解消できる点はファクタリングの魅力ですが、税務面はあくまでシンプルに「売上は同じ、手数料は経費」と整理すれば問題ありません。上場企業でも同様の考え方で処理されています。

不安がある場合は、ファクタリング会社に連絡して処理方法を確認するか、税理士に相談すると安心です。業として継続的に利用するのであれば、毎回の処理を丁寧に積み重ねることが、結果的にスムーズな確定申告につながります。

自営業がファクタリングを上手に活用するためには、「ただ資金が足りないから申し込む」という使い方ではなく、資金繰り全体の流れを理解したうえで計画的に取り入れることが大切です。確かに最短1時間前後で入金されるケースもあり、支払うべき代金の直後に資金を確保できる点は大きな魅力です。しかし、手数料がかかっている以上、長期的に見ればコスト負担は無視できません。

まず始めに意識したいのは、「なぜ資金が不足したのか」という原因の整理です。売上の入金サイトが長いのか、急な払いが増えたのか、それとも代表者としての資金管理が甘かったのか。これらを記録し、可視化しておくことで、単発の資金調達で終わらせず、再発防止にもつなげることができます。

次に、各社の条件を比較することも重要です。手数料が安いように見えても、非公開の費用が含むケースもあり、専用フォームからの申し込み後に追加費用が挙げられることもあります。公式サイトにすべてが明記されているとは限らないため、担当者に直接確認する姿勢が必要です。

また、ファクタリングは融資とは異なり、原則として借入ではありませんが、頻繁に利用していると経営が厳しいと見られる可能性もあります。取引先や金融機関からの信用度が下がり、将来的に融資が通らなくなるリスクもゼロではありません。倒産リスクを下げるための手段が、逆に信用低下を招くことは避けたいところです。

自営業に適した使い方は、「資金ショートを防ぐための一時的な手段」として設けることです。例えば、大型案件の入金前後や、支払いが集中するタイミングだけに限定するなど、明確なルールを決めておくとよいでしょう。

正規の業者を選ぶことも当然重要です。登録状況や運営実績を確認し、疑問点はそのままにせず質問すること。知識がないまま契約してしまうと、後から「こんなはずではなかった」と感じることになります。

ファクタリングは便利な資金調達手段ですが、万能ではありません。うまく活用していくためには、目先の入金スピードだけでなく、長期の経営安定を見据えた判断が求められます。冷静な視点を持ち、必要なときにだけ使う。この姿勢こそが、自営業にとって最も賢い活用法と言えるでしょう。

ファクタリングを本当に資金繰り改善に活かすためには、単なる「その場しのぎの資金調達」としてではなく、経営管理の一部として位置づけることが大切です。非常に便利なサービスではありますが、使い方を誤るとコストが重なり、かえって利益率が落ちる可能性もあります。

まず重要なのは、売掛金の入金サイクルを把握し、どの段階で資金が不足しやすいのかを分析することです。過去の入出金データや決済タイミングを振り返ることで、短期的な資金不足が発生する時期が見えてきます。そのうえで、必要なときだけファクタリングを使い、常態化させないことがポイントです。

また、複数社から見積もりを取り、条件を比較することも欠かせません。最近では、請求書や通帳をアップロードするだけで概算の見積もりをもらえるオンライン型も増えています。最新のサービスは手続きも簡単で、創業間もない事業者に向いたプランを用意している会社もあります。ただし、手数料の安さだけで判断せず、運営歴や利用者の経験談なども参考にし、信用度の高い会社を選ぶようにしましょう。

さらに、金融機関との関係も意識することが重要です。ファクタリングは借入ではありませんが、頻繁に利用していると資金繰りが不安定と見られる可能性があります。将来的な融資や他の資金調達手段も視野に入れながら、安全に活用する姿勢が求められます。

つまり、ファクタリングは「不足を埋める道具」ではなく、「資金の流れを整える手段」として使うのが理想です。計画的に使い、信用度を高めながらキャッシュフローを安定させていくことこそが、資金繰り改善への近道と言えるでしょう。

ファクタリングは非常に便利な資金調達手段ですが、利用頻度が高くなりすぎると注意が必要です。もともと運転資金を一時的に補うための方法であり、基本的には「必要なときだけ使う」のが最適なスタンスです。毎月のように申し込んでいる状態になると、資金繰りの実態が徐々に悪化しているサインかもしれません。

売掛債権を譲渡するということは、本来、将来入るはずだった資金を前倒しで受け取るということです。そのため、利用額が増えれば増えるほど、次回以降の資金余力は小さい状態になります。特に支払いサイトが長い業種では、このサイクルが続くと慢性的な資金不足に陥る可能性があります。

また、手数料水準が一定以内に収まっていても、回数が増えればコストは大幅に積み上がります。商品仕入れや外注費など、ほかの経費も含めて全体を見直さなければ、本質的な改善にはつながりません。代表者が現状を丁寧に把握し、どこに資金が流れているのかを管理することが大切です。

さらに、頻繁な債権譲渡は取引先や金融機関からの信用にも影響を与える可能性があります。本社や経理部門のチェックが厳しい企業では、利用状況を見られた際に資金繰りが厳しいと判断されるケースもあります。こうした点も要注意です。

ファクタリングを上手に進めるコツは、柔軟性を持ちつつも「利用する回数」と「利用額」に目安を設けることです。契約締結前に自社の資金計画を見直し、自動的に利用を繰り返す状態にならないよう意識しましょう。幅広い選択肢の一つとして位置づけることで、より健全な資金管理が可能になります。

ファクタリングと融資は性質が異なるため、併用すること自体は可能です。ファクタリングは売掛債権という権利を譲渡して資金化する方法であり、本来は借入ではありません。一方、融資は金融機関から資金を借りる行為であり、与信や業績に基づく審査を経て実行されます。そのため、両者を上手に組み合わせることで、資金繰りの幅を広げることができます。

例えば、設備投資や長期の固定費に対しては融資を活用し、急な出費や短期的な資金不足にはファクタリングを使う、といった使い分けが考えられます。従来は融資一本で進める企業も多くありましたが、最近では公的支援制度やオンライン申請の普及により、やり取りもスムーズに行え るようになりました。pcやスマホから受け付けを開始できる金融機関も増えており、できるだけ早く資金を確保したい場面にも対応しやすくなっています。

ただし注意点もあります。ファクタリングの利用頻度が高すぎると、金融機関の担当者から資金繰りに余裕がないと感じる印象を持たれる可能性があります。特に融資審査では過去の資金調達状況も踏まえられるため、資金の流れをきちんと説明できるようにしておくことが重要です。悪質な業者と契約してしまうと、不要な経費が増え、かえって財務を圧迫しかねません。

また、融資が断られたからといってすぐに高コストの資金調達へ飛びつくのではなく、いずれ再度融資を受けられる状態を目指す姿勢も大切です。グループ会社や取引先との関係性、業績の回復見込みなどを整理し、将来の資金計画を公開できる程度に整えておくことで、信用度は高まるでしょう。

ファクタリングと融資は対立するものではなく、それぞれ役割が異なります。誰にとっても万能な方法はありませんが、自社の状況に基づく判断を行い、解決策を小さく積み重ねていくことが、安定につながります。

ここまで個人事業主やフリーランスの資金調達について解説してきましたが、ファクタリング会社の中には個人事業主やフリーランスに特化したサービスを展開している会社もあります。

今回はその中で特におすすめな会社を何社かご紹介しますので、業者選びの参考にしてみてください。

MSFJは即日対応のファクタリングサービスを提供しており、法人から個人事業主、フリーランスまで幅広い利用者に対応しています。以下の特徴から、特に個人事業主やフリーランスにとって大きなメリットがあります。

• 業界最安水準の手数料

• 請求書の即日現金化が可能

• 10万円~500万円の資金を即日対応

• 審査~入金までオンラインで完結

• 審査通過率93%以上

必要書類は身分証明書・通帳コピー・請求書の3点のみ。さらに、2社間・3社間ファクタリングに対応しており、状況に応じて選べる柔軟性も魅力です。

フリーランス専用サービスでは、最短60分での入金、手数料3%~10%、業界内では高い審査通過率90.1%などが特徴。オンラインで完結するため、地域を問わず利用可能です。独立直後や新規事業立ち上げ時の資金繰りにも有効で、資金調達実績として30万円、50万円、150万円の事例が挙げられます。

このように高確率で利用できるMSFJは、急ぎの資金調達に最適な選択肢です。

| 入金速度 | 最短1時間 |

|---|---|

| 審査通過率 | 93% |

| 手数料 | 1.8%~ |

| 契約方法 |

オンライン完結型 書面契約 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 10万円~5000万円 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

身分証明書 通帳コピー 請求書 |

| 会社名 | MSFJ株式会社 |

|---|---|

| 代表者名 | 十和田 和希 |

| 所在地 | 〒106-0045 東京都港区麻布十番2-8-16七面坂ビル4階 |

| 電話番号 | 03-6912-9361 |

| FAX番号 | 03-6912-9362 |

| 営業時間 | 平日 10:00〜20:00(土日祝休) |

| 設立 | 2017年09月04日 |

フリーナンスは、日本初のフリーランス向け収納代行および即日払いサービスです。2018年には多数のメディアで話題となり、口コミやSNSでも高い評価を得ています。主な利用者はフリーランスや個人事業主、小規模法人で、多くのフリーランスが抱える金銭面の悩みを解決します。クライアントごとに異なる支払いサイクルにより資金繰りに悩むフリーランスも、即日払いサービスを活用すればスムーズに対応可能です。また、無料で専用口座を開設するだけで、フリーランス特化型損害賠償保険「あんしん補償」が自動付帯され、仕事中の事故や納品物の欠陥に備えられます。手数料率や上限額などのスペックでも競合他社を圧倒し、多くの利用者に選ばれています。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 3%~10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 非公開 |

| 債権譲渡登記 | 非公開 |

| 必要書類 |

決算書 通帳コピー 請求書 |

| 会社名 | GMOクリエイターズネットワーク株式会社 |

|---|---|

| 代表者名 | 伊藤 毅 |

| 所在地 |

【本社】 〒150-8512東京都渋谷区桜丘町26番1号 セルリアンタワー 【福岡オフィス】 〒810-0001福岡県福岡市中央区天神2丁目7番21号 天神プライム |

| 電話番号 | 03-5458-8056 |

| FAX番号 | 非公開 |

| 営業時間 | 平日 1:00〜17:00(土日祝休) |

| 設立 | 2002年4月 |

うりかけ堂は、最短2時間で資金調達が可能なスピーディーなファクタリング会社です。業界最安水準の手数料2%~を実現し、利用可能額は30万円から最大5000万円まで対応しています。Webサイトから簡単に見積もりができ、わずか1分で金額が分かります。さらに、電話での問い合わせは24時間365日対応しており、いつでも利用可能です。契約はオンラインで完結し、電子契約サービス「クラウドサイン」を活用することで迅速な手続きが可能です。また、他社と比較して安い手数料や、保証人・担保が不要な点、債務超過や税金未払いがあっても利用できる柔軟な審査基準が特徴です。審査通過率も92%を超えており、多くの方に選ばれています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 92% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~5,000万円 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

身分証明書 通帳コピー 契約関連書類 |

| 会社名 | 株式会社hs1 |

|---|---|

| 代表者名 | 鈴木 博雅 |

| 所在地 | 〒101-0041 東京都千代田区神田須田町2-2-7 トーハン須田町ビル10 |

| 電話番号 | 0120-060-665 |

| FAX番号 | 03-5927-8416 |

| 営業時間 | 平日 9:00〜19:30(土日祝休) |

| 設立 | 非公開 |

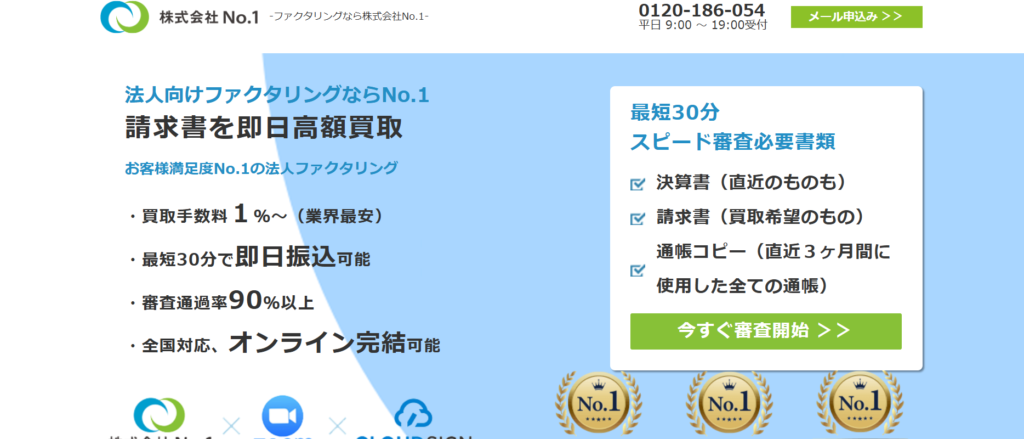

株式会社No.1は、業界最低水準の手数料(1%~)で、即日対応が可能なファクタリングサービスを提供しています。東京、名古屋、福岡に拠点を構え、全国対応を実現。特に建設業に特化したサービスや他社からの乗り換えをサポートするサービスが強みです。2社間ファクタリングを専門とし、最短30分で審査完了、即日振込が可能。訪問対応や来社対応も行っており、柔軟なサポート体制が整っています。売掛債権(売掛金)をお持ちの法人様に最適なファクタリング会社です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 90%以上 |

| 手数料 | 1%~ |

| 契約方法 |

オンライン完結型 対面契約 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~ |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

身分証明書 通帳コピー 決算書 請求書 |

| 会社名 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 所在地 |

【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立 | 平成28年1月7日 |

PMGファクタリングは、最短20分で審査やお見積り結果がわかり、最短2時間での入金が可能と、業界最高水準のスピードを誇ります。個人事業主から法人まで利用でき、最大2億円の利用枠が設定されているため、大口の売掛債権を即日で資金化したい企業に最適なファクタリング会社です。全国対応で土日も利用可能。さらに、高い買取率が特徴で、他社からの乗り換え率は98%を達成しています。営業担当者が専属でつき、ファクタリング以外のサポートも提供。企業のファクタリング依存脱却を目指した支援体制も整っています。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 非公開 |

| 契約方法 |

オンライン完結型 書面契約 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | ~2億円 |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

身分証明書 通帳コピー 決算書 請求書 |

| 会社名 | ピーエムジー株式会社 |

|---|---|

| 代表者名 | 佐藤 貢 |

| 所在地 |

【本社】 〒163-0825 東京都新宿区西新宿2丁目4番1号 新宿NSビル25F 【大阪支社】 〒532-0003 大阪府大阪市淀川区宮原3-4-30 ニッセイ新大阪ビル15F 【福岡支社】 〒812-0012 福岡県福岡市博多区博多駅中央街7番26号博多駅センタータワー7F 【札幌営業所】 〒060-0042 北海道札幌市中央区大通西1丁目14番2号 桂和大通ビル50 9F 【仙台営業所】 〒980-0013 宮城県仙台市青葉区花京院2丁目1番61号 【さいたま営業所】 〒330-0854 埼玉県さいたま市大宮区桜木町1丁目266番3号 【千葉営業所】 〒260-0015 千葉県千葉市中央区富士見1丁目14番13号 【横浜営業所】 〒220-0004 神奈川県横浜市西区北幸1丁目11番5号 【名古屋営業所】 〒450-0002 愛知県名古屋市中村区名駅4丁目6番23号 名古屋第三堀内ビル9F 【広島営業所】 〒730-0022 広島県広島市中区銀山町3丁目1番 |

| 電話番号 | 0120-901-680 |

| FAX番号 | 03-3347-3334 |

| 営業時間 | 平日 8:30〜18:00(土日祝休) |

| 設立 | 平成27年6月 |

株式会社アクセルファクターは、企業の資金調達を支援するファクタリングサービスを専門に提供する会社です。ファクタリングとは、企業が保有する売掛金を早期に現金化する仕組みで、資金繰りの改善や運転資金の確保に役立つ手段として多くの企業から支持されています。アクセルファクターは特に中小企業やスタートアップに向けて、比較的甘い審査率と迅速で柔軟なサービスを展開しています。

同社の特徴は、スピード感と高い信頼性です。申込みから最短で即日の資金化が可能で、手続きは簡潔かつ効率的に進められます。また、銀行融資と異なり、担保や保証人を必要としない点が大きなメリットです。これにより、成長段階にある企業でも手軽に利用できる資金調達手段を提供しています。

アクセルファクターは、顧客との信頼関係を大切にし、透明性の高いサービスを実現しています。急な資金ニーズに迅速に応えることで、企業の経営を支え、成長を後押しする存在として信頼されています。同社は、課題解決に寄り添い、企業の発展を加速させる心強いパートナーです。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 93.3% |

| 手数料 | 0.5%~ |

| 契約方法 |

オンライン完結型 対面契約 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~上限なし |

| 債権譲渡登記 | 債権譲渡登記なし |

| 必要書類 |

身分証明書 通帳コピー 請求書 |

| 会社名 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 〒169-0075 東京都新宿区高田馬場1-30-430山京ビル5階 |

| 電話番号 | 0120-782-056 |

| FAX番号 | 03-6233-9186 |

| 営業時間 | 平日 10:00〜19:00(土日祝休) |

| 設立 | 平成30年10月 |

この記事でのお伝えしたことをまとめます。

自営業でも確定債権があればファクタリングサービスはほぼ利用できる

中小企業のファクタリング会社だと利用実績を積みたいため審査は緩め

利用時は自営業向けであること、手数料が明記されていること、闇金業者でないことを確かめてから利用会社を選ぶ

金額と支払期日が明記されている金銭債権を保有していることが利用条件

今回は自営業におけるファクタリングの内容を解説してきました。ファクタリングサービスを検討している自営業の方はまず当サイトのお問い合わせページからお気軽にご相談ください。

0120-254-259

0120-254-259